企业新闻

企业新闻

行业资讯

行业资讯

天博体育-4+7周年交卷呈现5大现象!一品种销售暴涨700倍,9家药企双丰收,这些品种续标易主

发布时间:2024-09-19

作者:天博体育

作者:天博体育

举世医药网 > 医药资�첩����.txt讯 > 行业新闻 > 正文 4+7周年交卷显现5年夜现象!一品种发卖暴涨700倍,9家药企双丰收,这些品种续标易主2020/6/3 来历:米内网 浏览数:

举世医药网 > 医药资�첩����.txt讯 > 行业新闻 > 正文 4+7周年交卷显现5年夜现象!一品种发卖暴涨700倍,9家药企双丰收,这些品种续标易主2020/6/3 来历:米内网 浏览数:

4+7集采落地履行至今已一年有余,截至2019年末,11个试点地域平均采购履行进度为183%。回首25个品种和中标企业在2019年部门试点地域(北京、天津、上海、重庆、广州、深圳、成都、沈阳、西安)的发卖环境,年夜致显现5种现象。今朝11个试点地域续标首要分为跟省标和从头构和两种模式,部门品种已改换中标企业。

4+7落地履行一周年,5年夜现象值得存眷

4+7集采在2019年3月最先陆续落地履行,至今已全数到期并纷纭开启续标模式。官方数据显示,截至2019年末,4+7试点地域平均采购履行进度为183%,中标品种占通用名药品采购量的78%,履行环境好过预期。本文以2019年重点城市公立病院化学药终端9个试点地域(北京、天津、上海、重庆、广州、深圳、成都、沈阳、西安)的样本数据,回首25个品种和中标企业的发卖环境,成果年夜致显现5年夜现象。

表1:2019年4+7品种在9个试点地域的发卖额增加环境

现象1:整体呈“量增价减”,个体破例

以9个试点地域发卖数据进行阐发发现,与2018年比拟,4+7品种在2019年整体显现“量增价减”的趋向,固然发卖量有所增添,但因为价钱年夜幅降落,是以整体发卖额呈现下滑,此中恩替卡韦、帕罗西汀、赖诺普利、氟比洛芬酯4个品种发卖额下滑跨越50%,可见医保控费结果较着。

但也有部门品种破例,如右美托咪定,该品种2019年发卖额同比2018年增加2.95%,首要缘由在在右美托咪定由扬子江独家过评,竞争款式杰出,是以能以降幅较小的价钱中标,实现量价双丰收;与右美托咪定类似环境的还培美曲塞,该产物2019年发卖额同比下滑8.39%,与其他品种比拟,下滑水平较低。

现象2:中标企业排位不变或有晋升

25个品种中标企业发卖额和市场份额不管上涨或下滑,2019年企业在该品种排名均不变或有所晋升。短时间来讲,集采中标对企业来讲有益在巩固或晋升品种市场地位,持久来讲还待不雅察。

11个品种中标企业排位不变,此中有4个品种中标企业市场份额同比2018年是下滑的;14个品种中标企业排位上升,此中有1个品种中标企业发卖额同比2018年是下滑的,京新药业的氨氯地平、汇宇制药的培美曲塞上升位次均跨越10位(含10位)。

现象3:部门中标企业“此消彼长”

阿托伐他汀、氯吡格雷、帕罗西汀、奥氮平、福辛普利5个品种,中标企业2019年的发卖额同比2018年有所下滑,但市场份额有所晋升,在该品种厂家排名中连结不变或有晋升。

5个品种具有出产批文厂家数均不多,华海的帕罗西汀2019年发卖额同比下滑24.29%,但市场份额同比增添21.19%,排名上升一个位次,首要是由于其他未中标企业发卖额下滑较着;豪森的奥氮平以降幅较小的价钱中标,发卖额下滑幅度小,且对其他未中标企业进行替换,是以市场份额晋升;2018年阿托伐他汀主导企业为原研厂家辉瑞和北京嘉林,其他仿造药企业市场份额较小,4+7集采后,嘉林的产物因价钱降落致使发卖额下滑,但因为主规格为公司优势规格,所以市场份额仍有所晋升。

现象4:部门中标企业“欠收”

恩替卡韦、吉非替尼、替诺福韦二吡呋酯、氟比洛芬酯4个品种,中标企业2019年的发卖额同比2018年有所下滑,且市场份额也下降,但在该品种厂家排名中连结不变。

恩替卡韦、替诺福韦二吡呋酯2个品种首要由于降幅过年夜(均跨越90%)致使发卖额年夜幅下滑,中标企业的市场份额反而呈现降落;吉非替尼、氟比洛芬酯2个品种中标企业在2018年市场份额较高(前者阿斯利康占比85.37%,后者北京泰德占比99.6%),跟着发卖额下滑,市场份额也随着降落。值得留意的是,阿斯利康中标吉非替尼后,固然发卖额和市场份额均下滑,但齐鲁的进口替换趋向临时获得减缓。

现象5:部门中标企业“双丰收”

16个品种中标企业2019年的发卖额同比2018年有所增添,且市场份额也有所晋升。16个品种中有14个品种中标企业在2018年无发卖额或发卖额较低,市场份额低在10%,可见赤脚企业在4+7中争先挣得政策盈利。

图:16个品种企业散布环境

16个品种触及9家药企,华海药业共有6个品种中标,此中5个品种在2019年的发卖额与市场份额双增加。因为过评企业少,华海药业5个品种降幅均不年夜,且在2018年的发卖额和市场份额(小在5%)均较小,4+7中标后敏捷占据市场。

赤脚企业的典型代表还扬子江药业与四川汇宇制药。扬子江的右美托咪定在2018年6月以新分类获批上市,在2018年的发卖额根基为0,4+7集采后发卖额年夜涨70637.5%,一跃成为该品种领军企业,而本来占主导地位的恒瑞医药因产物未过评而无缘竞标,市场逐步被蚕食;四川汇宇制药的培美曲塞2017年末以新分类获批,2018年市场份额不到0.1%,4+7集采后发卖额涨34560%,一样成为该品种领军企业。

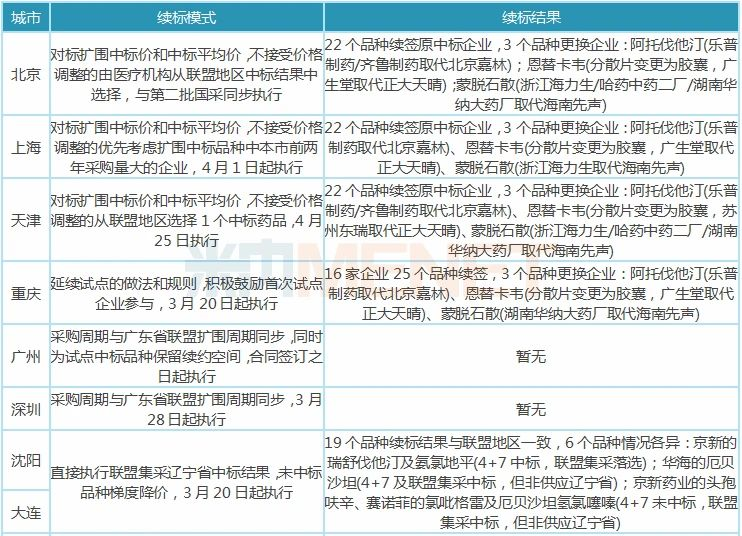

11个城市两种模式续标,这些品种“易主”

表2:11个试点城市续标环境

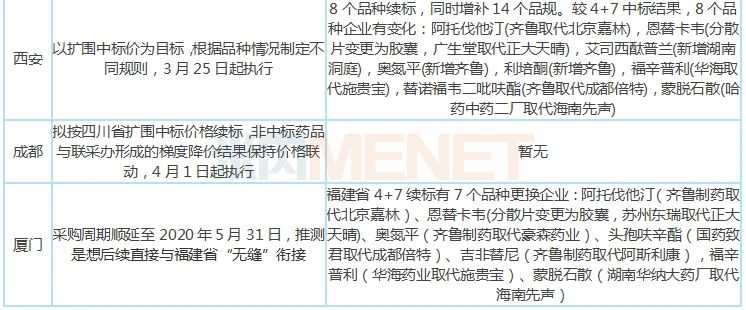

今朝11个试点城市均对4+7集采到期后续标问题发布通知,从续标法则看,首要有两种模式:1、从头构和价钱型,收罗“4+7”试点中标企业是不是愿意依照或不高在(平均)扩面中标价钱续约,同盟集采未中标企业取得经由过程降价续标的机遇,代表城市:上海、北京、重庆、天津、西安;2、对接省标型,直接对接该省扩面中标成果,采购周期与同盟集采成果履行周期同步,代表城市:广州、深圳、沈阳、年夜连、成都。厦门比力非凡,4+7集采周期顺延至2020年5月31日。

从构和价钱型续标成果看,上海、北京、重庆、天津4个直辖市相差不年夜,22个品种续签原4+7当选企业,阿托伐他汀钙、恩替卡韦、蒙脱石散3个品种改换企业,分歧直辖市替补的企业有所分歧;西安续标了8个品种,另补充14个品规,8个品种中标企业较4+7集采有所转变。

对接省标型续标模式并不是完全依照省标成果来,部门品种存在替代环境。沈阳、年夜连有19个品种是在扩围集采中当选、且选择供给辽宁的企业。6个品种环境有所分歧,此中瑞舒伐他汀、苯磺酸氨氯地平由4+7当选企业续标,别的4个品种中标企业均在集采扩围中标但非供辽宁省,包罗华海药业、京新药业和赛诺菲。

厦门在4+7试点期满后,选择了将集采周期顺延至5月31日,多是想后续直接与福建省来个“无缝”跟尾,实现全省集采的同一。福建省已在5月22日发布4+7续标成果,7个品种替代当选企业,阿托伐他汀钙片由北京嘉林变动为齐鲁制药,恩替卡韦分离片由正年夜晴和变动为姑苏东瑞,奥氮平片由豪森药业变动为齐鲁制药,头孢呋辛酯片由成都倍特变动为国药致君,吉非替尼片由阿斯利康变动为齐鲁制药,福辛普利钠片由BMS变动为华海药业,蒙脱石散由海南先声变动为湖南华纳年夜药厂。

固然各个城市对“4+7”试点合约期满出台的续标方案各有分歧,但都是在连系该试点城市现实环境的根本上,力图实现从试点中标成果到全国扩围中标成果的安稳过渡,终究实现“全省一盘棋”。