企业新闻

企业新闻

行业资讯

行业资讯

天博体育-重磅!以终端零售价计,中国零售药店市场突破6600亿,TOP20畅销品牌和企业超亮眼

发布时间:2024-07-10

作者:天博体育

作者:天博体育

举世医药网 > 医药资讯 > 行业新闻 > 正文 重磅!以终端零售价计,中国零售药店市场冲破6600亿,TOP20畅销品牌和企业超亮眼2020/5/17 来历:米内网 浏览数:

举世医药网 > 医药资讯 > 行业新闻 > 正文 重磅!以终端零售价计,中国零售药店市场冲破6600亿,TOP20畅销品牌和企业超亮眼2020/5/17 来历:米内网 浏览数:

米内网最新数据显示,按终端平均零售价计较,2019年中国实体药店和网上药店(含药品和非药品)发卖范围达6620亿元,同比增加8.4%。此中,中国实体药店(含药品和非药品)发卖额占比达81.1%,网上药店(含药品和非药品)发卖额占比上涨至18.9%。从中国实体药店(含药品和非药品)各品类布局来看,2019年药品发卖额占比为75.6%,较2018年上升2.1个百分点,受医保政策、国度集采、处方外流、医保药店限制非药品发卖等影响,药品占比延续加年夜。近日,中国城市实体药店TOP20畅销品牌和TOP20畅销企业出炉,华润医药的阿胶和伤风灵颗粒以超39.3亿、22.1亿的发卖额占据了1、二位,最畅销企业也花落华润医药,2019年其终端发卖额接近160亿元;多个跨国药企在2�첩����.txt019年表示超卓,默沙东、罗氏增加均超30%。

6600亿零售药店市场,实体药店占比达81.1%

图1:2013-2019年中国实体药店和网上药店(含药品和非药品)发卖环境

来历:米内网终端款式数据库,以平均零售价统计

比来几年,遭到国度多项政策叠加影响,我国医药工业增速进一步放缓,终端增加延续下滑。米内网数据显示,2019年中国实体药店和网上药店(含药品和非药品)发卖范围达6620亿元,同比增加8.4%,增速处在近几年的低位。广东、山东、浙江、上海等地接踵出台药店医保药品集采相干政策,药店插手集采已成为零售药店鼎新不成反对趋向,将来零售药店市场的竞争将进一步加重。

图2:2013-2019年中国实体药店和网上药店(含药品和非药品)发卖额占比

来历:米内网终端款式数据库,以平均零售价统计

从零售药店类型来看,网上药店(含药品和非药品)发卖额占比上涨至18.9%,成长迅猛;实体药店(含药品和非药品)发卖范围占比呈延续下滑态势,2019年实体药店发卖额占比跌至81.1%,较2018年下滑4.1个百分点。

图3:2013-2019年中国网上药店(含药品和非药品)发卖环境

来历:米内网终端款式数据库,以平均零售价统计

图4:2013-2019中国实体药店(含药品和非药品)发卖环境

来历:米内网终端款式数据库,以平均零售价统计

2019年中国网上药店发卖范围冲破千亿年夜关,为1251亿元,同比增加38.2%,与前几年的高速增加比拟,增速有所放缓;而实体药店(含药品和非药品)2019年发卖范围为5369亿元,同比增加3.2%。

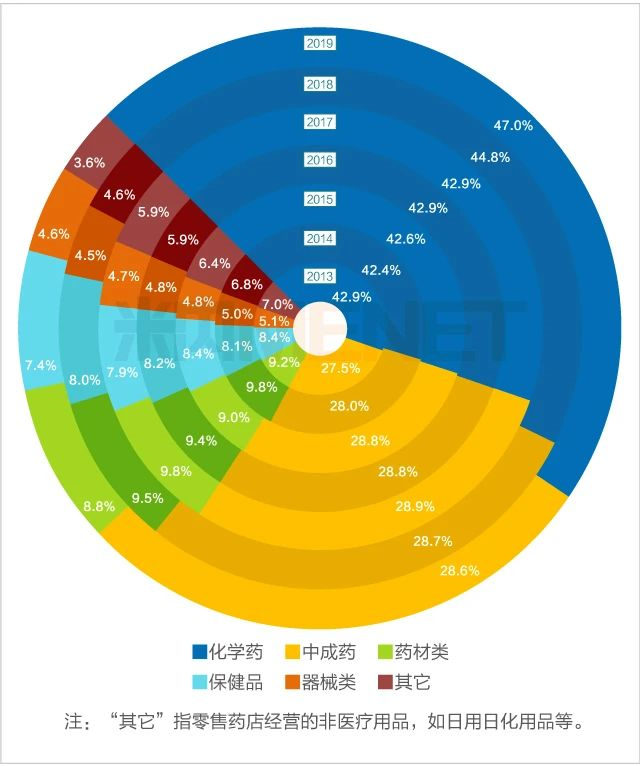

图5:2013-2019年中国实体药店(含药品和非药品)各品类布局转变

来历:米内网终端款式数据库,以平均零售价统计

从中国实体药店(含药品和非药品)各品类布局来看,2019年药品发卖额占比为75.6%,较2018年上升2.1个百分点。受医保政策、国度集采和处方外流等影响,药品占比延续加年夜。2019年化学药占比为47.0%,中成药占比28.6%,药品占比的上升首要来自化学药的进献。跟着老龄化趋向增强,家用医疗器械的地位随之爬升,器械类发卖额占比同比上升0.1个百分点。药材类和保健品类发卖额占比同比下滑,较2018年下滑了0.7个和0.6个百分点,受医保定点药店不克不及发卖非药品划定的限制,其它类的占比延续走低,较2018年下滑1个百分点。

实体药店药品发卖额稳步增加,范围已冲破4000亿

图6:2013-2019年中国实体药店药品发卖环境

来历:米内网终端款式数据库,以平均零售价统计

2019年中国实体药店药品发卖范围为4057亿元,较2018年增加6.2%,发卖范围稳步增加,但增速逐步放缓。

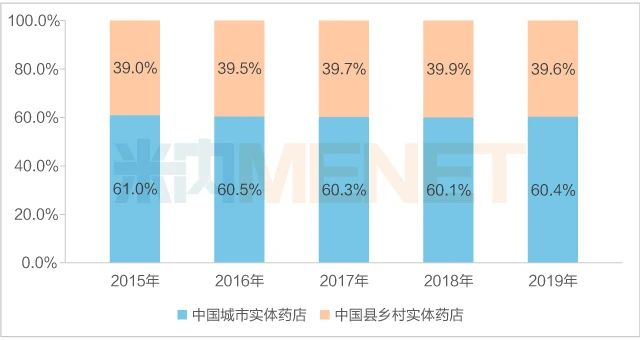

图7:2015-2019年中国城市实体药店与县村落实体药店药品发卖额占比

来历:米内网终端款式数据库,以平均零售价统计

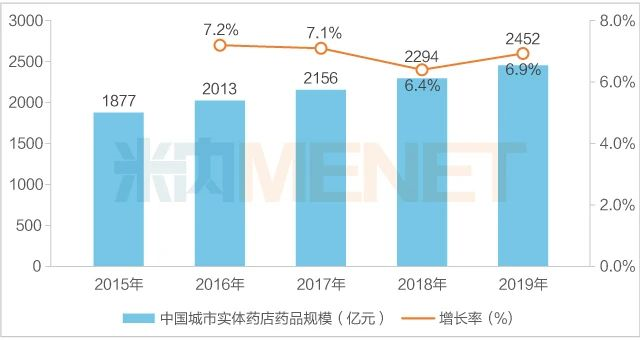

图8:2015-2019年中国城市实体药店(含地级和以上城市)药品发卖环境

来历:米内网终端款式数据库,以平均零售价统计

米内网推出的《中国城市实体药店化学药与中成药终端竞争款式》数据显示,2019年“中国城市实体药店”(指:地级和以上城市实体药店)药品范围占中国实体药店药品范围60.4%;“中国县村落实体药店”(指:非地级城市,也就是县村落实体药店)药品范围占比达39.6%。

2019年“中国城市实体药店”药品范围达2452亿元,增速为6.9%,较2018年上涨0.5个百分点,缘由是近两年获批的单抗、替尼类抗肿瘤新药,经由过程DTP药房等院外渠道进行发卖,拉动了中国城市实体药店范围的增加。“中国县村落实体药店”药品范围为1605亿元,较2018年增加5.2%。

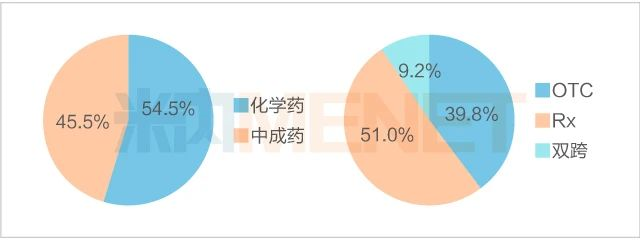

图9:2019年中国城市实体药店(含地级和以上城市)中西药和OTC/Rx市场份额

来历:米内网终端款式数据库,以平均零售价统计

2019年中国城市实体药店(含地级和以上城市)药品发卖范围中,化学药占比54.5%,较2018年上升3.2个百分点;此消彼长之下,中成药占比下滑至45.5%。从药品类型看,处方药占残山剩水,市场份额为51.0%,较2018年上升2.7个百分点,非处方药占39.8%,双跨占9.2%,可见处方外流成效显著,DTP药房等院外渠道做出的进献也愈发现显。

二十年夜畅销品牌、二十年夜畅销企业花落他们家

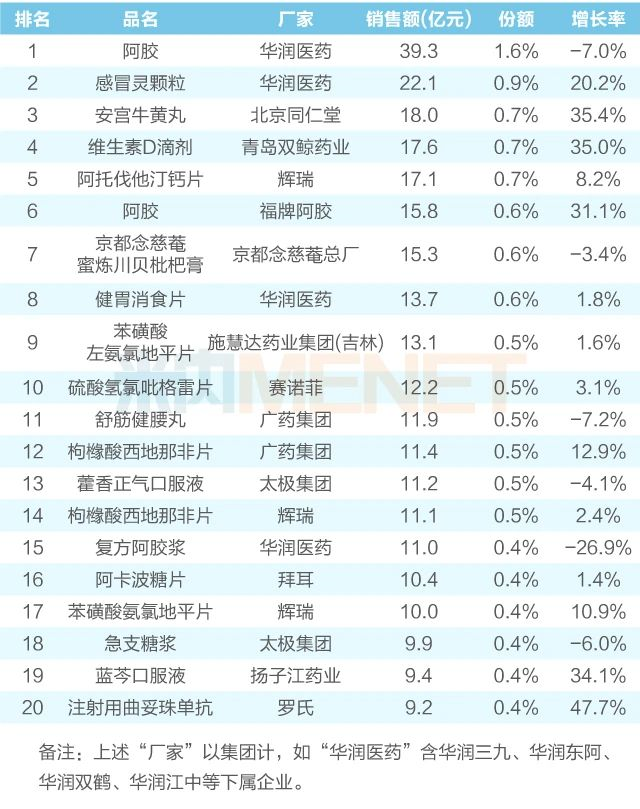

表1:2019年中国城市实体药店(含地级和以上城市)最畅销品牌TOP20

来历:米内网终端款式数据库,以平均零售价统计

医改催生了医药零售向多元化新业态成长,范围和品牌的优势加倍凸起。2019年中国城市实体药店(含地级和以上城市)TOP20品牌门坎已上升至9.2亿元,TOP20品牌合计发卖额接近290亿元。TOP20品牌中,化学药有9个,中成药有11个。

华润医药成为最年夜赢家,有4个产物上榜,均为中成药。此中阿胶的发卖额接近40亿元,遥遥领先;伤风灵颗粒排在第二位,发卖额超22亿元,健胃消食片和复方阿胶浆别离排在第8、第十五位,发卖额也到达了13亿元、11亿元级别。

跨国巨子辉瑞也不甘示弱,有3个产物上榜,均为化学药。阿托伐他汀钙片、苯磺酸氨氯地平片两年夜血汗管明星药不负众望,2019年发卖额增加率为8.2%、10.9%,别离排在第五位、第十七位。另外,枸橼酸西地那非片的“冠军争取战”越趋白热化,辉瑞以11.1亿元的发卖额排在第十四位,而广药团体则以11.4亿元排在第十二位,两个品牌2019年的发卖额增加率别离为2.4%、12.9%。

2019年发卖额增速跨越10%的品牌有8个,进口品牌除辉瑞的苯磺酸氨氯地平片,罗氏的重磅抗肿瘤药打针用曲妥珠单抗增速达47.7%,爆发力惊人,该产物续约成功进入了2019版国度医保构和目次,但在DTP药房深耕多年的堆集不容轻忽,估计将来在中国城市实体药店的发卖也会更加抱负。残剩的6个国产物牌中,北京同仁堂的安宫牛黄丸、青岛双鲸药业的维生素D滴剂、福牌阿胶的阿胶和扬子江药业的蓝芩口服液增速均跨越30%,品牌实力不容小觑。

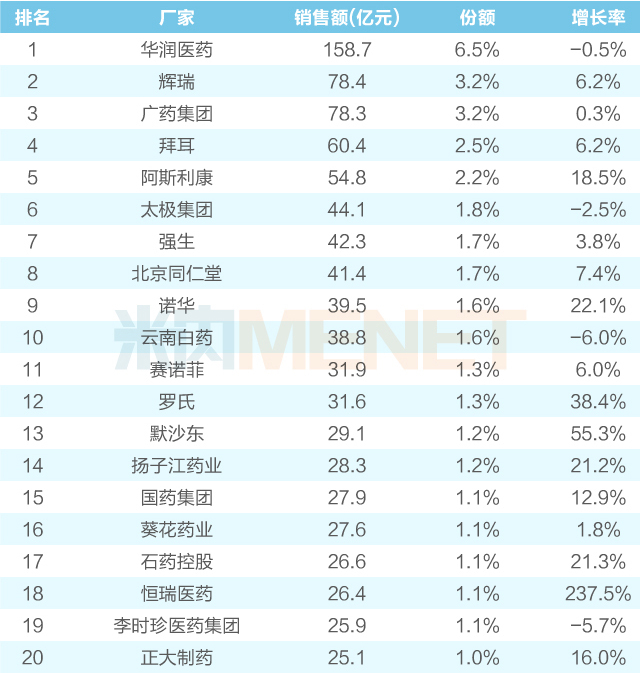

表2:2019年中国城市实体药店(含地级和以上城市)最畅销企业TOP20

来历:米内网终端款式数据库,以平均零售价统计

2019年中国城市实体药店(含地级和以上城市)最畅销企业TOP20门坎为25.1亿元,TOP20企业合计发卖额跨越900亿元。跨国药企最近几年来对中国市场的存眷度逐步加年夜,特别在国度集采、一致性评价的冲击下,从以往全力进军病院终端,最先组建精锐团队加鼎力度在零售市场进行产物推行和结构,特别是在处方外流的布景下,跨国药企凭仗多年堆集的品牌口碑,更轻易被患者采取。TOP20最畅销企业中有8家为跨国药企,2019年的发卖额增速均为正值。

辉瑞、拜耳、阿斯利康成功挤进前五,排名别离为第2、第4、第五,发卖额别离为78.4亿、60.4亿、54.8亿,辉瑞和拜耳增速均为6.2%,阿斯利康为18.5%。第九位的诺华增速为22.1%,罗氏与默沙东别离位列第12、十三位,增速为38.4%、55.3%。

国内药企中,华润医药以158.7亿元排在首位,广药团体以78.3亿元排在第三,稍稍掉队在辉瑞;12家国内药企中8家2019年增速为正值,排第十四位的扬子江药业增速为21.2%,排第十七位的石药控股增速为21.3%,排第十八位的恒瑞医药增速惊人,达237.5%,吡咯替尼、白卵白紫杉醇等抗肿瘤新药院外发卖对恒瑞的事迹拉动有庞大进献,2019年新获批的卡瑞利珠单抗估计也将成为公司新的动力。

数听说明:米内网《中国城市实体药店化学药与中成药终端竞争款式》中,所指“城市”的统计规模是:293个地市和以上城市,即中国所有地级和以上城市的实体药店(不含县村落实体药店);上述发卖额以产物在终真个平均零售价计较。