企业新闻

企业新闻

行业资讯

行业资讯

天博体育-第三批集采预测!超250亿市场地震,扬子江、齐鲁.....拼杀,未来集采之路怎么走?

发布时间:2024-06-20

作者:天博体育

作者:天博体育

举世医药网 > 医药资讯 > 行业新闻 > 正文 第三批集采猜测!超250亿市场地动,扬子江、齐鲁.....拼杀,将来集采之路怎样走?2020/6/16 来历:米内网 浏览数:

举世医药网 > 医药资讯 > 行业新闻 > 正文 第三批集采猜测!超250亿市场地动,扬子江、齐鲁.....拼杀,将来集采之路怎样走?2020/6/16 来历:米内网 浏览数:

后疫情期间,第二批国采陆续落地,集采相干会议接连召开,第三批国采拉开序幕。什么时候会启动?哪些产物将被纳入?法则是不是会有改变?将来集采成长标的目的是甚么?米内网将根据独家数据进行预判。

5月14-15日在上海药事所召开的会议被认为是第三批国度集采酝酿的主要旌旗灯号,网传动静显示,新一批国采最快在7月份启动,触及的品种目次统计工作截至6月底。不外受疫情影响,第二批集采部门品种供货有难度,且在新一批集采落地前需要先做三种高值耗材的国度集采,是以第三批集采时候会否推延有待进一步确认。

今朝国度集采履历了3轮2批次,中标法则日臻成熟。4+7集采以最低价当选、许诺单一货源,同盟采购答应报价最低的3家当选,第二批集采N-1家入围后最多答应6家当选,并制订最低价1.8倍的熔断机制。据悉,第三批集采与第二批比拟可能不会有较年夜变更,但个体细节会做微调。

在品种遴选方面,竞争前提充实,在公立医疗机构终端发卖额高(含单价低但用量年夜的品种),属在国度医保或基药,原研与仿造价差较年夜、已过专利期或专利挑战成功的品种,纳入第三批集采的几率比力高。

在竞争前提充实的理解上,业内首要有两种观点,一种是基在前段时候上海药事所召开的会议,认为第三批集采大要率会沿用第二批集采3家和以上的竞争模式,即2家和以上过评企业+1家原研;另外一种是基在本年年头召开的全国医保会议,认为过评企业数达3家和以上的品种会主动启动国度集采。

米内网数据显示,截至6月10日,282个品种(257个通用名药品)已有企业经由过程或视同经由过程一致性评价,此中71个品种(58个通用名药品)已被纳入首批和第二批集采,剩下的211个品种(199个通用名药品)中,有38个品种(31个通用名药品)过评企业数达3家和以上,58个品种(52个通用名药品)过评企业数达2家。

料想一:过评3家和以上药品被纳入

假设遵照本年年头(1月10日)全国医保会议的精力,重点选择发卖额高的,每批最少包管25个品种,每一个品种过评企业数达3家和以上,那末今朝有31个通用名药品合适前提,此中二甲双胍口服常释剂型、二甲双胍缓释控释剂型杂质问题暂未获得解决,阿格列汀口服常释剂型未过专利期,这3个药品可能不会被纳入,残剩28个药品纳入概率较年夜。

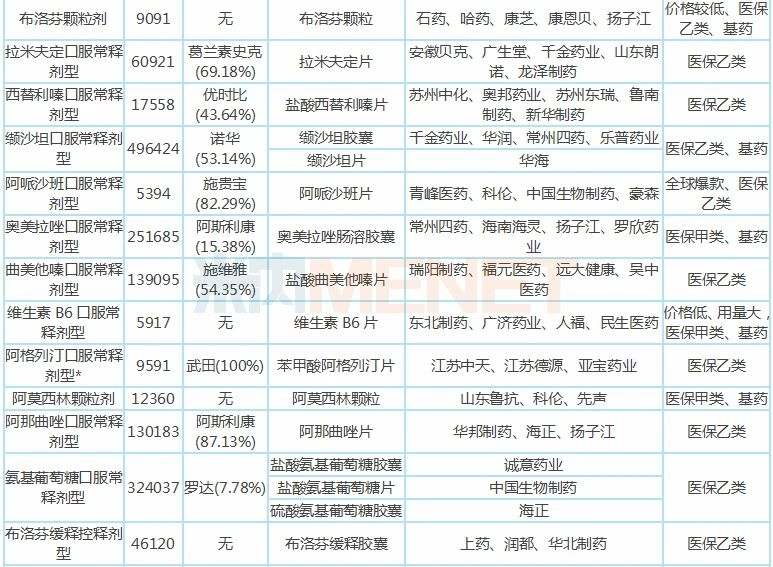

表1:过评企业数达3家和以上的通用名药品

注:发卖额低在3000万用-代表;合适前提纷歧定会纳入,带*纳入概�첩����.txt率较小

注:发卖额低在3000万用-代表;合适前提纷歧定会纳入,带*纳入概�첩����.txt率较小

28个通用名药品中有19个药品原研产物已获批进口,此中有14个药品在2019年中国公立医疗机构终端厂家竞争款式中,原研厂家占有主导地位,集采有望加速仿造替换原研的历程;除左乙拉西坦打针用浓溶液,其余27个药品均为国度医保品种,此中有14个为国度基药。

28个通用名药品在2019年中国公立医疗机构终端合计发卖额跨越250亿元,此中有23个通用名药品发卖额跨越1亿元,非那雄胺口服常释剂型、替格瑞洛口服常释剂型、缬沙坦口服常释剂型、奥美拉唑口服常释剂型、曲美他嗪口服常释剂型、阿那曲唑口服常释剂型、氨基葡萄糖口服常释剂型、孟鲁司特品味片、坦索罗辛缓释控释剂型9个药品发卖额跨越10亿元。

图1:过评企业数达5家和以上的品种

8个通用名药品过评企业数达5家和以上,卡托普利口服常释剂型竞争最剧烈,已有10家药企过评,共11家企业知足竞争前提;非那雄胺口服常释剂型、替格瑞洛口服常释剂型均以7个企业过评(8家企业知足竞争前提)紧接厥后。

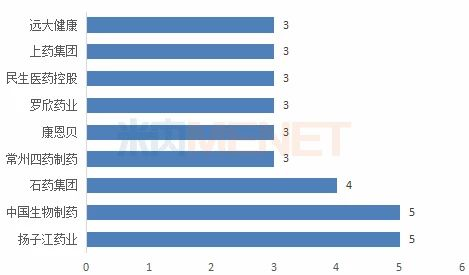

图2:触及品种数3个和以上的企业

28个通用名药品触及扬子江、中国生物制药、石药、齐鲁等76家药企(以团体计),此中扬子江与中国生物制药触及的品种数最多,均为5个,而石药团体以4个药品紧接厥后。

料想二:2家和以上过评企业+1家原研被纳入

4+7集采触及31个通用名药品,终究25个药品中标;第二批集采触及33个通用名药品,终究32个药品中标。假设要寻求每批集采品种数递增,那末第三批集采品种数可能在35-40个之间,要想知足3家和以上竞争模式,那末除28个过评企业数达3家和以上的药品外,部门过评满2家+1家原研的品种也有望纳入第三批集采。

米内网数据显示,今朝有52个通用名药品过评企业数达2家,此中有20个药品原研产物未进口,残剩32个药品中,有16个药品在2019年中国公立医疗机构终端发卖额跨越10亿元,15个品种可能纳入集采。

表2:2家过评+1家原研且发卖额跨越10亿元的药品

注:合适前提纷歧定会纳入,带*为纳入的概率较小

注:合适前提纷歧定会纳入,带*为纳入的概率较小

15个药品均为医保产物,7个为国度基药;共触及22家药企(以团体计),恒瑞医药、复星医药、扬子江药业、中国生物制药各有4个、3个、2个、2个药品;在2019年中国公立医疗机构终端竞争款式中,有10个药品由原研厂家占据主导地位。

将来集采根基走势:常态化,多样化

1、“降价”、“控费”为主基调,将来带量采购将成为常态化,国采+省采共存。国采以医疗机构终端发卖额高且过评企业数多(3家和以上)的品种为主,“贵精不贵多”,其余品种交由省采进行。省采情势多样,与国采互补,日前九部委结合发布的通知指出,要鞭策各地展开非过评药品带量采购与高值医用耗材带量采购试点,可见往后省采的重点将在非过评药品和高值医用耗材方面。

2、剂型将愈来愈丰硕。4+7集采由21个为口服常释剂型、3个打针剂、1个散剂构成,第二批集采剂型有所增添,由29个口服常释剂型、1个打针剂、1个散剂、1个品味片、1个缓控释剂构成,后续集采可能会引进其他新剂型,如滴眼剂、口崩片、吸入剂等。

打针剂有望被年夜量纳入,今朝在医疗机构化学药终端发卖额高的品种大都为打针剂,但受限在过评难度年夜,过评企业少,今朝已展开的集采只包括少少数打针剂。日前(5月14日),打针剂一致性评价指点定见落地,且审评速度年夜年夜晋升(受理后120日内完成),这意味着打针剂过评将年夜年夜提速,往后打针剂将成为国采的重点。

3、笼盖规模愈来愈广。4+7集采笼盖11个试点城市的公立医疗机构,同盟集采品种不变,规模扩大至25省市的公立医疗机构,第二批集采明白全国公立病院和戎行病院必需加入,平易近营病院和药店自愿加入。今朝已有多个城市试点零售药店纳入带量采购系统,将来国采大要率将零售药店也笼盖进去,而一旦零售药店被纳入集采,其经营模式与产物布局也将随之改变。

4、原料药将成为争取重点。部门企业可以或许在前三轮集采中报出“白菜价”,首要缘由之一就在企业具有原料药的价钱优势。在综合出产本钱其他方面不克不及缩减的条件下,自给原料药为企业在带量采购层面带来较年夜的价钱优势,未将原料药自动权把握在本身手里的企业,处境不免被动,极可能在集采中出局。