企业新闻

企业新闻

行业资讯

行业资讯

天博体育-下滑21.08%!434亿市场遭双重暴击,集采、谈判品种以价换量

发布时间:2024-06-10

作者:天博体育

作者:天博体育

举世医药网 > 医药资讯 > 行业新闻 > 正文 下滑21.08%!434亿市场遭两重暴击,集采、构和品种以价换量2020/7/1 来历:米内网 浏览数:

举世医药网 > 医药资讯 > 行业新闻 > 正文 下滑21.08%!434亿市场遭两重暴击,集采、构和品种以价换量2020/7/1 来历:米内网 浏览数:

2020年一场突如其来的新冠疫情,改变了人平易近的糊口体例。受疫情影响,常规患者就诊数目与病院处方量年夜幅削减,非疫情药品和医疗物质需求降落。另外,4+7集采和扩围集采、医保构和和国度重点监控公道用药等政策落地履行,致使2020年一季度中国医疗机构的用药金额显现年夜幅度下滑的态势。

2020年一季度重点省市公立病院药品发卖金额下滑21.08%

2020年一季度是“4+7”集采和“4+7”扩围集采、97个医保构和品种(含化学药和中成药)和17个抗肿瘤品种医保构和品种和国度重点监控公道用药药品目次等政策的履行期,这些政策给中国医疗机构的用药款式带来了深入影响。米内网数据显示,2020年一季度中国20多个重点省市公立病院化学药的发卖金额为434亿元,与2019年一季度比拟降落21.08%,与2019年四时度比拟降落24.51%。

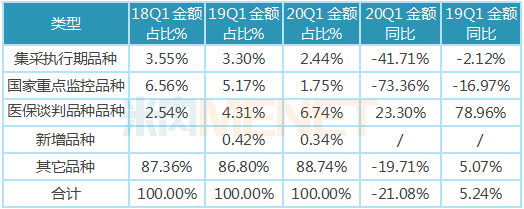

28个集采履行期品种合计发卖金额占全部化学药发卖金额的比例仅为2.44%,因为中标价年夜幅降落,致使其发卖金额增速年夜幅下滑,与2019年一季度比拟降落41.71%。

在疫情冲击下,国度重点监控公道用药药品目次内的20个品种(共43个药品)发卖金额显现断崖式降落的态势,与2019年一季度比拟下滑73.36%,其发卖金额占比也由2018年一季度的6.56%降落至2020年一季度的1.75%。该类品种年夜大都由临床价值不高的辅助用药和营养性药物品种构成,将来所占市场份额仍将年夜幅削减。

89个医保构和品种的市场需求依然兴旺,在疫情冲击下,其发卖金额仍连结着快速的增加势头,与2019年一季度比拟增加了23.30%,发卖金额的占比也由2018年一季度的2.54%上升至2020年一季度的6.74%。该类品种年夜多为最近几年新上市且临床价值较高、临床必须、但价钱也相对较高的药品,医保构和后价钱年夜幅降落,提高了药品的可和性,迎来品种放量成长的机缘。

2020年一季度中国重点省市公立病院分歧类型品种的金额占等到增加环境表

注:数据来历米内网重点省市公立病院竞争款式

28个集采品种发卖数目增加64.67%,发卖金额下滑41.71%

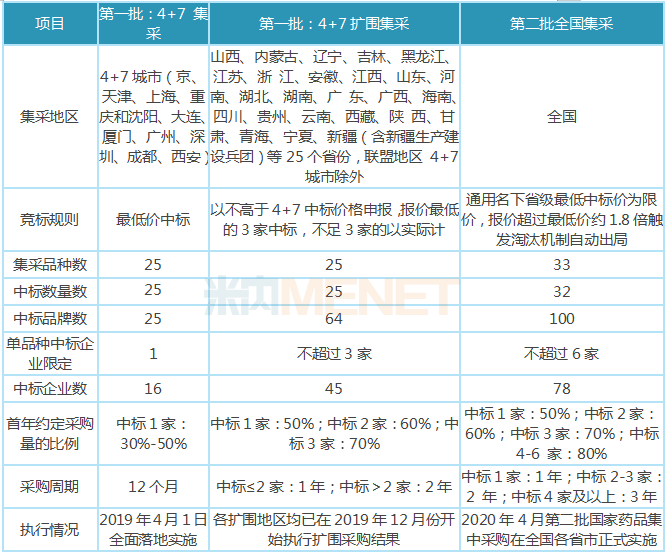

2019年,以药品集中采购和利用为冲破口的医药卫生体系体例鼎新不竭深化,降价已然成为这轮鼎新的主旋律。在国度医保局和相干部委的大马金刀下,“4+7”集采试点工作顺遂推动,25个品种在2019年4月1日周全落地实行;2019年9月,“4+7”带量采购实行全国扩面,原研企业和印度仿造药的涌入,价钱战更趋白热化,各扩围地域均已在2019年12月份最先履行扩围采购成果;2019年11月第二轮带量采购顺遂启动,价钱平均降幅53%;颠末2020年2、3月份政策推动与发布阻滞期,政策推动速度恢复,截至4月30日,除湖北省外,全国各省市均已发文并正式履行第二批国度集采成果,整体历程并未遭到疫情的较着影响;第三批全国药品集采大要率在2020年下半年启动,集采品种也将慢慢由口服固体系体例剂拓展至打针剂、由一致性评价过评品种拓展至未过评品种。估计2020年集采仍为医药财产全年的焦点事务之一。

可以预感的是,将来几年集采将常态化,跟着集采品种的增多,医药行业内部布局延续调剂。中国医药财产以公关、发卖为主的盈利模式将逐步被终结,仿造药企业渐渐进入靠范围、本钱制胜的低利润率时期,企业的本钱与质量节制能力将成为企业在仿造药市场的剧烈竞争中获胜的要害。

第一批和第二批带量采购具体环境表

注:资料来历在上海阳光医药采购网,由标点信息米内网进行归纳清算

2020年一季度,处在“集采”品种履行期的为“4+7集采”和“4+7扩围集采”品种,此中化学药品种共28个,合计发卖金额同比客岁同期下滑41.71%,远远低在全部化学药-21.08%的整体增速,但其合计发卖数目增速却年夜幅上涨,同比增加了64.67%,可见“4+7”试点和扩围实现了深化药品集中采购轨制的有用摸索,实现了以价换量,药品价钱有用回归公道程度,综合鼎新成效显著。

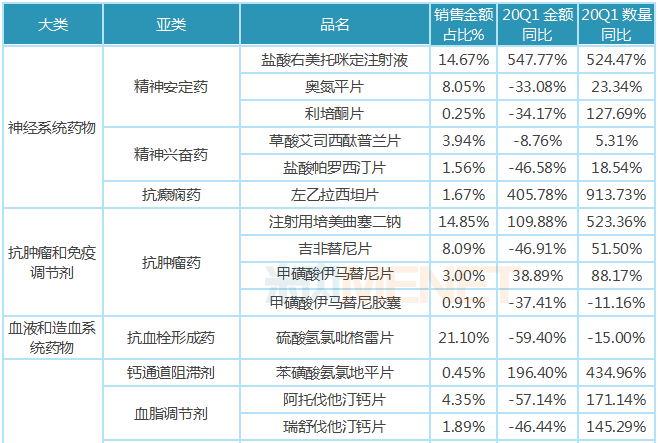

2020年一季度履行期的“集采”品种首要散布在神经系统药物、抗肿瘤和免疫调理剂、血液和造血系统药物、血汗管系统药物、全身用抗传染药物、肌肉-骨骼系统等8年夜系统用药,首要集中在精力安靖药、抗肿瘤药、抗血栓用药和血脂调理药等年夜病和慢病用药范畴。

从分歧的品种看,所有品种的发卖数目同比增速均较着高在发卖金额的同比增速。3个打针液品种中,盐酸右美托咪定打针液和打针用培美曲塞二钠两个品种实现了发卖金额和发卖数目年夜幅上涨,氟比洛芬酯打针液的发卖金额和发卖数目降落幅度相对较年夜;口服制剂品种中,左乙拉西坦片、甲磺酸伊马替尼片、苯磺酸氨氯地平片、氯沙坦钾片、厄贝沙坦片、蒙脱石散等6个品种实现了发卖金额和发卖数目年夜幅上涨。发卖金额下滑幅度跨越40%的品种首要以慢性疾病用药为主,包罗盐酸帕罗西汀片、吉非替尼片、硫酸氢氯吡格雷片、阿托伐他汀钙片、瑞舒伐他汀钙片、厄贝沙坦氢氯噻嗪片、福辛普利钠片、赖诺普利片、恩替卡韦分离片、富马酸替诺福韦二吡呋酯片、恩替卡韦胶囊、头孢呋辛酯片、孟鲁司特钠片12个品种。

2020年一季度中国重点省市公立病院集采履行期品种的增加环境表

注:数据来历米内网重点省市公立病院竞争款式

用药布局不竭优化,41个国度重点监控药品发卖金额下滑超50%

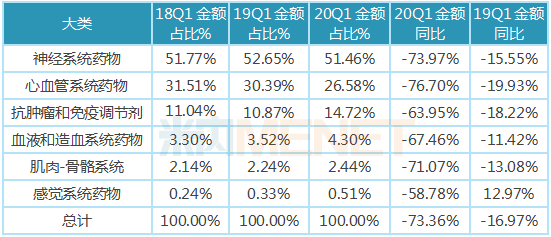

自2015年以来,国度出台一系列政策,鞭策公道用药药品目次的出台实行。“重点监控公道用药药品目次”是增强医疗机构辅助用药临床利用治理,规范辅助用药临床利用行动,提高公道用药程度,保护人平易近大众健康权益的主要保障行动。2019年7月1日,国度卫健委医政医管局发布第一批国度重点监控公道用药药品目次,总计20个通用名品种,触及43个药品,散布在神经系统药物、血汗管系统药物和抗肿瘤和免疫调理剂等6年夜范畴。

43个国度重点监控公道用药药品中,神经系统药物的品种最多,共25个,合计发卖金额占比为51.46%;其次是血汗管系统药物,共6个药品,合计发卖金额占比为26.58%;4个为抗肿瘤和免疫调理剂,合计发卖金额占比为14.72%,其余种别的药品相对较少,发卖金额占比均在5%以下。

43个药品在2020年一季度的发卖金额均显现断崖式下跌,此中下滑幅度到达60%以上的有37个药品,下滑幅度到达50%以上的有41个药品。将来国度重点监控公道用药药品目次品种还会不竭调剂与完美,医疗机构的用药布局也将不竭优化,医治性药物的市场份额将进一步提高。

2020年一季度中国重点省市公立病院国度重点监控公道用药药品目次品种年夜类的增加环境表

注:数据来历米内网重点省市公立病院竞争款式

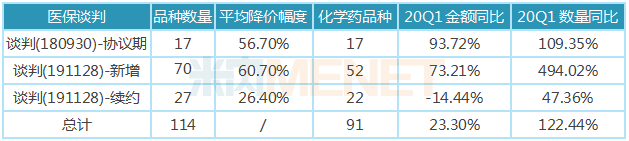

89个国谈品种发卖金额增加23.30%,发卖数目增加122.44%

构和降价是立异药进入国度医保目次的独一路子,自2016年以来,国度相干部分主导了四次药品的医保构和,2018年9月30日国度医疗保障局发布了《关在将17种抗癌药纳入国度根基医疗保险、工伤保险和生育保险药品目次乙类规模的通知》,将阿扎胞苷等17种药品经由过程构和纳入《国度根基医疗保险、工伤保险和生育保险药品目次(2017年版)》乙类规模,价钱平均降幅56.7%。此次国度构和的17个品种均为临床必须、疗效切当、参保人员需求火急的肿瘤医治药品,触及非小细胞肺癌、肾癌、结直肠癌、黑色素瘤、淋巴瘤等多个癌种,划定的付出尺度有用期截至2020年11月30日;2019年12月18日,在履历了“魂灵砍价”后,国度医保局、国度卫生健康委结合发文《关在做好2019年国度医保构和药品落地工作的通知》(医保发〔2019〕73号),97个经由过程价钱构和进入医保目次的药品快速进入落地履行阶段,此中70个新增品种,此轮构和平均降幅达60.7%,27个为续约品种,降价幅度为26.4%,付出期为两年。

纳入医保构和目次的品种经由过程价钱妥协取得市场成长的良机,特别是在市场准入、医疗机构的配备和临床处方利用、患者付出等多个方面均得以保障,全方位的占有先发优势。2020年一季度在疫情的冲击下,处在履行期的89个医保构和品种仍连结了快速增加的势头,发卖金额同比增加23.30%,发卖数目同比增加122.44%,经由过程以价换量迎来了市场的成长良机。与2019年一季度比拟,89个品种中有65个品种的发卖金额增速显现分歧水平的上涨,但仍有24个品种的增速有分歧水平的下滑,此中绝年夜部门为打针类品种,首要受疫情的影响相对较年夜。

2020年一季度中国重点省市公立病院各类处在履行期的医保构和品种的增加环境表

注:数据来历米内网重点省市公立病院竞争款式

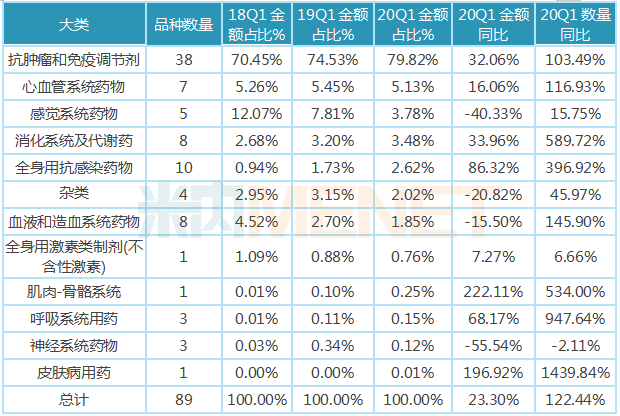

癌症是严重要挟人类保存与健康的重年夜疾病,而抗肿瘤药的价钱相对较高,昂扬的医治费用使得年夜大都肿瘤患者难以承当,由此“因病致贫”、“因病返贫”的社会现象也较为遍及,将抗肿瘤药纳入医保,经由过程国度构和,下降药品价钱,让昂贵的救命药可以或许走进布衣苍生家,不但提高了抗肿瘤药的可和性,还减轻了肿瘤患者的经济承担。2020年一季度处在履行期的89个医保构和品种中,有38个品种为抗肿瘤用药,首要以单抗和替尼类立异药为主,合计发卖金额占比近80%,与2019年一季度同比增加32.06%,合计发卖数目同比增加103.49%。其它种别的医保构和品种的数目相对较少。

2020年一季度中国重点省市公立病院医保构和品种所属年夜类的散布和增加环境表

注:数据来历米内网重点省市公立病院竞争款式

疫情+政策两重冲击下,分歧种别品种受影响水平各别

1、急、重症用药和与新冠医治用药慎密相干的药物受影响相对较小

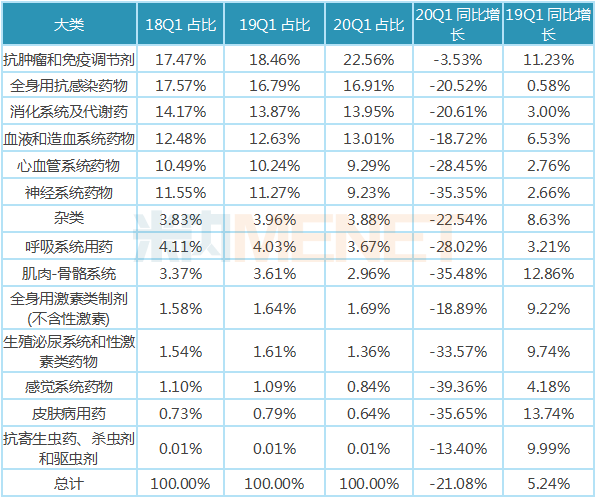

从各种别散布看,与2019年一季度比拟,急、重症用药(如抗肿瘤免疫调理药)和与新冠医治用药慎密相干的抗病毒用药、抗菌用药、血液成品等地点的年夜类的发卖金额占比均有必然水平的上升。虽然这些种别的药品在2020年一季度发卖金额与2019年一季度比拟均为负增加,但均高在全部化学药的增加幅度。发卖金额占比降落的种别首要为慢病用药如血汗管用药、神经系统用药和肌肉骨骼用药等和非告急类疾病用药如感受系统用药、皮肤用药等。

2020年一季度中国重点省市公立病院化学药各种别金额占等到增加环境表

注:数据来历米内网重点省市公立病院竞争款式

2、生物成品遭到的影响较着低在化学药品

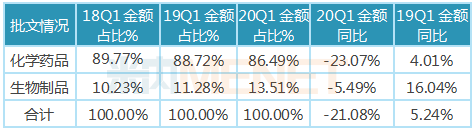

米内网数据显示,2020年一季度重点省市公立病院数据库中监测的生物成品的品种有277个,触及541个品牌;化学药品种有约3500个,触及6000多个品牌;因为生物成品以立异药为主,品种数目与化学药比拟相对较少,在市场中所占的市场份额也相对较少,但呈逐年上升的趋向。2020年一季度生物成品发卖金额的增速为-5.49%,较着高在化学药品的增速,阐发其缘由首要有两个,一是新上市的品种以生物成品为主,2020年一季度新增生物成品21个,此中单抗品种有13个;另外一方面生物成品中抗疫品种(如干扰素、血液成品中免疫球卵白等)和重磅抗肿瘤品种相对较多,其市场需求较年夜,药品利用量相对较多。

2020年一季度中国重点省市公立病院化学药品和生物成品的金额占等到增加环境表

注:数据来历米内网重点省市公立病院竞争款式;生物药又称为年夜份子药,生物成品首要分为医治性生物药物和预防性生物药物。预防性生物药物首要指疫苗,医治性生物药物首要包罗单克隆抗体、酶、干扰素、细胞因子和胰岛素等。

生物成品中的免疫球卵白能辨认进入人体的各类致病菌并与其连系使其损失对人体的致病能力从而提高人体的免疫力。因为没有殊效药,疫苗也需要较长时候一段时候才能研发成功,对新冠肺炎的预防和医治首要依托本身免疫力,这致使了免疫球卵白的需求量年夜幅增添,多地将免疫球卵白作为列为医治药品。2020年一季度,静注人免疫球卵白(pH4)在重点省市公立病院中实现发卖金额5.12亿元,同比增加41.34%。

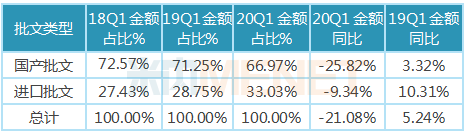

3、进口批文的药品遭到的影响较着低在国产批文的药品

2020年一季度,国产批文品种在中国20多个重点省市城市公立病院化学药市场中占有66.97%的比例,受国度集采、重点监控公道用药和医保构和等政策的影响,国产批文品种占比呈逐年下滑的态势;进口药品批文的药品增速较着高在国产药品批文的药品,且所占比例逐年上升,2020年一季度达33.3%。

2020年一季度中国重点省市公立病院进口与国产批文的金额占等到增加环境表

注:数据来历米内网重点省市公立病院竞争款式

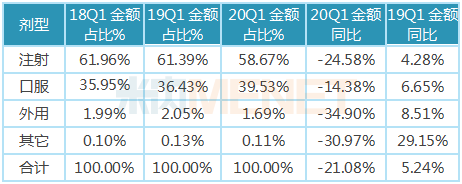

4、口服类的药品遭到的影响较着低在打针类、外用和其它用药路子的药品

2020年一季度,打针类药物仍然是医疗机构的主导剂型,但受疫情影响,医疗机构救治患者和住院患者年夜年夜削减,致使医疗机构中的打针剂用药呈现必然水平的削减,与2019年一季度比拟,打针类药品的发卖金额的增速为-24.56%;外用和其它用药路子的品种遭到疫情的冲击也相对较年夜,2020年一季度发卖金额的增速均到达-30%以上。

口服类药品在医疗机构中据有主要的地位,疫情时代,为保障慢病患者在新冠疫情时代的用药需求、下降线下救治交叉传染风险,国度医疗保障局在2月发布了《关在优化医疗保障经办办事鞭策新型冠状病毒传染的肺炎疫情防控工作的通知》,通知明白提出“积极撑持‘优点方’,实现‘便平易近办’,撑持医疗机构按照患者现实环境,公道增添单次处方用药量,削减病人到医疗机构救治配药次数;对高血压、糖尿病等慢性病患者,经诊治病院大夫评估后,撑持将处方用药量放宽至3个月,保障参保患者持久用药需求”。口服类药物具有携带便利的特点,在优点方中占有必然的优势,是以这类药品在2020年一季度的发卖金额同比增速为-14.38%,较着高在其他剂型的增速,受疫情的冲击相对较小。

2020年一季度中国重点省市公立病院各用药路子品种的金额占等到增加环境表

注:数据来历米内网重点省市公立病院竞争款式

结语

2020年一季度,受疫情和政策的影响,中国医疗机构用药金额遭到较年夜的冲击,跟着疫情的节制,人平易近的糊口和工作慢慢回归正常,工场复工复产,病院的救治患者慢慢增多,二季度医疗机构的用药将慢慢回归正常,受疫情的影响年夜幅削减。持久来看,在一致性评价和带量采购常态化影响下,仿造药和过专利期的原研药的价钱进一步承压,低质量的药品和临床价值不高的重点监控目次药品的市场份额加快下滑,腾出的空间会更多留给立异药,在鼓动勉励立异一系列政策的鞭策下,企业经由过程立异转型,不竭开辟出临床价值高的立�첩����.txt异药,才能在剧烈的市场竞争中立在不败之地。是以可以说疫情不会改变医药财产的持久趋向,反而会加快掉队产能的裁减速度,立异驱动依然是医药行业成长的风雅向。

数据来历申明:本陈述数据来历在米内网重点省市公立病院化学药终端竞争款式,该数据库笼盖了20+省市(包罗北京市、内蒙古自治区、黑龙江省、吉林省、辽宁省、天津市、河北省、广东省、河南省、重庆市、湖北省、湖南省、上海市、山东省、安徽省、浙江省、江苏省、四川省、陕西省、云南省、新疆维吾尔自治区等),近700家样本省市公立病院。样本数据涵盖14年夜类,90个亚类,共4800+个通用名品种,可以从年夜类、亚类、品种、品牌、剂型、规格、厂家和年度、季度等多角度多维度对医疗机构的用药布局进行阐发。数据季度更新,能和时反应各项政策对医疗机构用药的影响。

编纂:Rae