企业新闻

企业新闻

行业资讯

行业资讯

天博体育-科伦、石四药、华润双鹤三大输液龙头2019年业绩大PK!这家药企爆发力惊人

发布时间:2024-09-24

作者:天博体育

作者:天博体育

举世医药网 > 医药资讯 > 行业新闻 > 正文 科伦、石四药、华润双鹤三年夜输液龙头2019年事迹年夜PK!这家药企爆发力惊人2020/5/11 来历:米内网 浏览数:

举世医药网 > 医药资讯 > 行业新闻 > 正文 科伦、石四药、华润双鹤三年夜输液龙头2019年事迹年夜PK!这家药企爆发力惊人2020/5/11 来历:米内网 浏览数:

出色内容

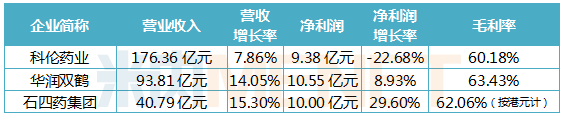

跟着科伦药业年报发布,三年夜输液龙头科伦药业、华润双鹤、石四药团体2019年事迹已集齐。三年夜龙头事迹各有亮点,科伦药业年夜输液营收冲破百亿元,研发投入增加21.24%,12个新药丰硕在研管线;华润双鹤软袋占比延续晋升,第四代输液BFS加快放量;石四药团体爆发力使人欣喜,净利润初次冲破10亿元,增加率29.60%。

三年夜输液龙头2019年事迹环境

科伦药业:年夜输液营收冲破100亿,12个新药在研

4月27日,科伦药业发布2019年事迹,公司营业收入176.36亿元,同比增加7.86%;净利润9.38亿元,同比降落22.68%,降落缘由首要为子公司伊犁川宁利润年夜幅降落和公司费用化研发投入增添。

科伦药业是国内年夜输液品种最为齐备的企业,截至2019年12月31日,公司具有578个品种共993个规格的医药产物,此中有127个品种共297个规格的输液产物。

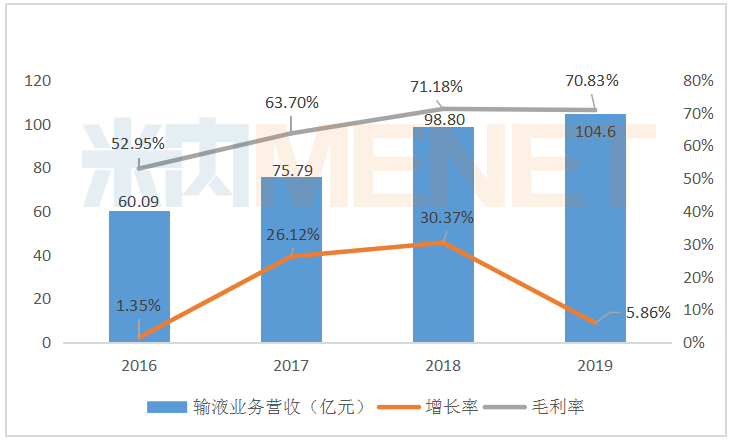

2019年公司输液产物销量45.17亿袋/瓶,同比增加0.44%;营业收入104.60亿元,初次冲破百亿元年夜关,同比增加5.86%,毛利率70.83%。此中,可立袋销量同比不变增加,医治性输液部门产物增速晋升,肠外营养输液产物的快速放量,全年发卖收入3.91亿元,同比增加180.67%。

2016-2019年科伦药业输液营业营收环境

陈述期内,科伦药业的研发投入为13.51亿元,同比增加21.24%。米内网数据库显示,截至今朝,科伦药业已有16个品种经由过程或视同经由过程一致性评价,唑来膦酸打针液是公司首个过评的打针剂。另外,公司还29个打针剂品种一致性评价在审中。

草酸艾司西酞普兰片(百洛特)是公司第一个也是同范畴首家过评的品种,在“4+7”集采和同盟采购中标后市场份额敏捷晋升,2019年发卖收入3.29亿元,同比增加58.28%。第二批集采中,科伦药业的阿莫西林胶囊、甲硝唑片、氟康唑片、盐酸克林霉素胶囊、福多司坦片等5个品种当选,将进一步晋升公司发卖事迹。

跟着研发投入的不竭增添,科伦药业收成了丰硕的立异药研发管线。米内网数据库显示,今朝科伦在研的新药有12个,包罗小份子立异药与生物手艺药。打针用A166和打针用SKB264为中美双报新药,打针用A166已在中美同时展开临床,打针用SKB264已获批美国、国内临床。重组抗表皮发展因子受体(EGFR)人鼠嵌合单抗打针液已进展至临床III期,KL-A167打针液(PD-L)已完成要害临床II期疗效评估。

科伦药业新药在研管线

华润双鹤:输液产物营收一路上涨,第四代输液BFS增加43%

华润双鹤是华润团体医药板块化学药平台支柱企业,具有慢病营业、专科营业和输液营业三年夜营业平台。2019年公司营业收入93.81亿元,同比增加14.05%;净利润10.55亿元,同比增加8.93%。

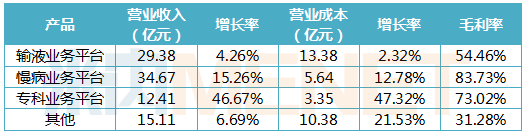

三年夜营业中,慢病营业收入34.67亿元,同比增加15.26%;专科营业收入12.41亿元,同比增加46.67%;输液营业收入29.38亿元,同比增加4.26%。华润双鹤暗示,慢病营业平台是公司范围最年夜的营业平台,也是公司首要的利润来历;专科营业固然范围占比不年夜,但同比增加47%,将是公司将来增加的潜力来历。

华润双鹤2019年主营营业环境

作为较早进入输液范畴的制药企业,华润双鹤具有包罗根本输液、医治性输液和营养性输液等多品类输液产物,包材情势齐备。公司根本输液始终处在输液行业领先第一梯队,市场份额连结前三。2019年根本输液销量实现小幅增加,包材布局调剂再冲破,软包装销量占比晋升至60%以上,此中BFS(内封式聚丙烯输液)收入同比增加43%,直软输液收入同比增加17%。

在限输限抗政策影响输液行业多年的环境下,华润双鹤不竭提高非输液产�첩����.txt物营收占比,同时积极进行输液营业深度转型,优化产物布局晋升盈利、一体化运营晋升效力。2016-2019年,华润双鹤输液营业颠末前期的下滑后,营收最先一路爬升,2019年已迫近30亿元年夜关。另外,非输液营业收入占比也从2016年的逾六成增加至2019年的近七成。

2016-2019韶华润双鹤输液营业营收环境

石四药团体:安瓿产物暴增207.7%,年夜输液“跑最快”龙头

2019年,石四药团体实现发卖收入46.36亿港元(约40.79亿人平易近币),同比增加10.9%(约15.3%);净利润约11.36亿港元(约10亿人平易近币),同比增加24.6%(约29.6%)。团体全年主导产物年夜输液发卖量约15.45亿瓶/袋,同比增加约5.6%,医治性输液在年夜输液发卖中的占比增加至22.3%,同比增加2.6%,继续成为年夜输液行业产量和发卖额增加最快的公司。

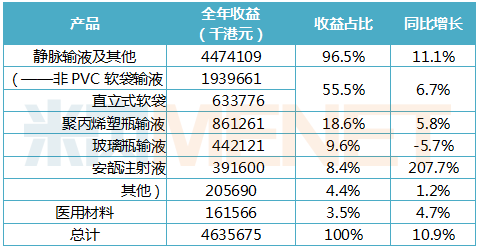

2019年石四药团体产物发卖环境

陈述期内,石四药团体静脉输液和安瓿打针液销量上升。静脉输液产物收益为38.77亿港元,同比增加4.9%,此中,非PVC软袋输液和竖立式软袋的收益占比为66.4%,聚丙烯塑瓶输液的收益占比为22.2%,玻璃瓶输液的收益占比为11.4%。安瓿打针液产物首要有玻璃和PP塑装小水针,全年收益为3.92亿港元,同比增加207.70%。另外,盐酸莫西沙星氯化钠打针液在2019年第一个完全发卖年度冲破亿元年夜关,发卖额到达1.65亿港元,。

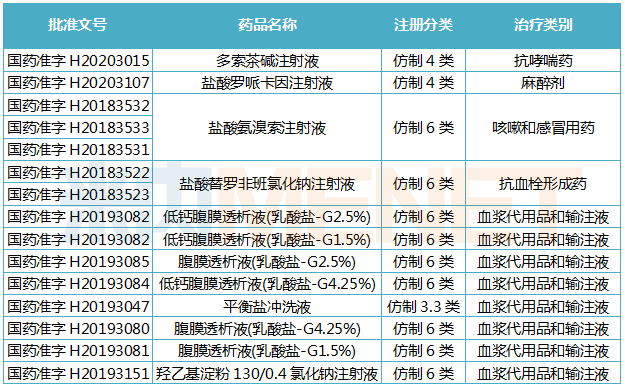

2019年公司研发本钱为1.4亿港元,研发功效不竭出现。米内网数据库显示,2019年至今石四药团体共有12个品种获批出产,此中多索茶碱打针液、盐酸罗哌卡因打针液按仿造4类获批视同经由过程一致性评价。血汗管用药盐酸替罗非班氯化钠打针液临床用在医治急性冠脉综合症,极具临床推行潜力的医治药物,有望成为公司事迹成长的首要产物;系列腹膜透析液的获批,与公司现有血液透析产物的组合,将使公司进军透析产物市场,具有杰出的市场成漫空间。

2019年至今石四药团体获批出产的药品

今朝石四药团体立异药管线有7个新药,此中1类新药NP-01片的临床申请已取得CDE受理(受理号CXHL2000022、CXHL2000023),NP-01为适度选择性的KDR/MET/Axl多靶点激酶按捺剂,可以实现对肿瘤新生血管的节制。该药是公司首个申报的立异药品种,标记着公司由“仿造研发”成功进入到“仿创连系”的新阶段。

石四药团体暗示,2020年将继续连结主导产物年夜输液市场龙头地位,争夺全年实现各类年夜输液产物发卖16亿瓶/袋,继续扩年夜医治性输液产物的发卖比例,强化主导医治性输液产物的市场发卖,连结安瓿系列产物的延续快速增加。

结语

最近几年来,在环保倒逼、输液管控、限抗等布景下,年夜输液行业集中度不竭晋升,优越劣汰洗牌已根基完成,输液市场范围萎缩速度减缓。作为龙头企业,科伦药业经由过程参股石四药团体实现强强结合,石四药团体输液营业较着晋升,科伦药业连结输液营业稳健并迈向研发立异国际化。华润双鹤则加快输液营业深度转型,非输液营业营收占比不竭晋升。

2020年对科伦、石四药、华润双鹤三年夜输液龙头而言,其输液营业面对相当年夜的考验。一季度受新冠疫情影响,门诊数目锐减对输液板块造成冲击。一季报显示,科伦营收35.37亿元,同比下滑17.50%;净利润0.22亿元,同比下滑93.48%;华润双鹤营收21.82亿元,同比下滑17.12%;净利润2.75亿元,同比下滑16.46%;石四药营收9.51亿港元,同比下滑12.1%;净利润2.16亿港元,同比下滑17.2%。而跟着疫情不变,病院患者人流量回升,输液营业有望回升,让我们等候三年夜龙头的全年表示。

来历:公司年报、米内网数据库