企业新闻

企业新闻

行业资讯

行业资讯

天博体育-这一药品市场,阿里、京东都来抢了

发布时间:2024-03-30

作者:天博体育

作者:天博体育

举世医药网 > 医药资讯 > 行业新闻 > 正文 这一药品市场,阿里、京东都来抢了2020/5/17 来历:赛柏蓝 浏览数:

举世医药网 > 医药资讯 > 行业新闻 > 正文 这一药品市场,阿里、京东都来抢了2020/5/17 来历:赛柏蓝 浏览数:

多量药企,都在结构这一市场

医药畅通行业概览

1.1 医药畅通财产链

跟着我国国平易近经济的增加,居平易近消费程度不竭提高,人们健康治理的意识愈来愈强烈,再加上生齿老龄化历程的加速,社会对医药的需求愈来愈兴旺。医药畅通的主流是处方药,处方药市场占药品发卖市场80%以上的份额,是一个万亿量级的可不雅市场。

医药畅通财产链分为上游的医药工业企业,中游的医药贸易企业和下流的药品零售终端。

医药工业企业负责药物的出产制造,最近几年来,受医保控费、仿造药一致性评价、“4+7”带量采购等医改政策的影响,医药工业企业在药品发卖方面的压力倍增。

医药贸易企业在财产链中承当着承先启后的感化,负责药品的批发和零售,使得药品可以精准、快速地从医药工业企业投递至药品零售终端。

药品零售终端可分为三年夜类:公立病院、零售药店和下层医疗机构。受供求关系的影响,药品零售终端在必然水平上把握着医药工业企业和医药贸易企业的发卖命根子。

公立病院终端分为城市公立病院和县级公立病院;零售药店终端包罗实体药店和网上药店两类,此中实体药店依照经营的药品品种,首要分为单体/连锁药店和DTP药房,网上药店东要为医药电商;下层医疗机构可分为社区卫生办事中间和乡镇卫生院。

跟着处方外流的趋向愈来愈较着,零售药店和下层医疗机构皆有望成为承接者,此中,零售药店终端阐扬市场化的气力,立异行动几次,并获得显著成效。本陈述将零售药店终端作为重点研究对象,所称院外药品零售终端均为零售药店。

1.2 三年夜药品零售终端款式转变

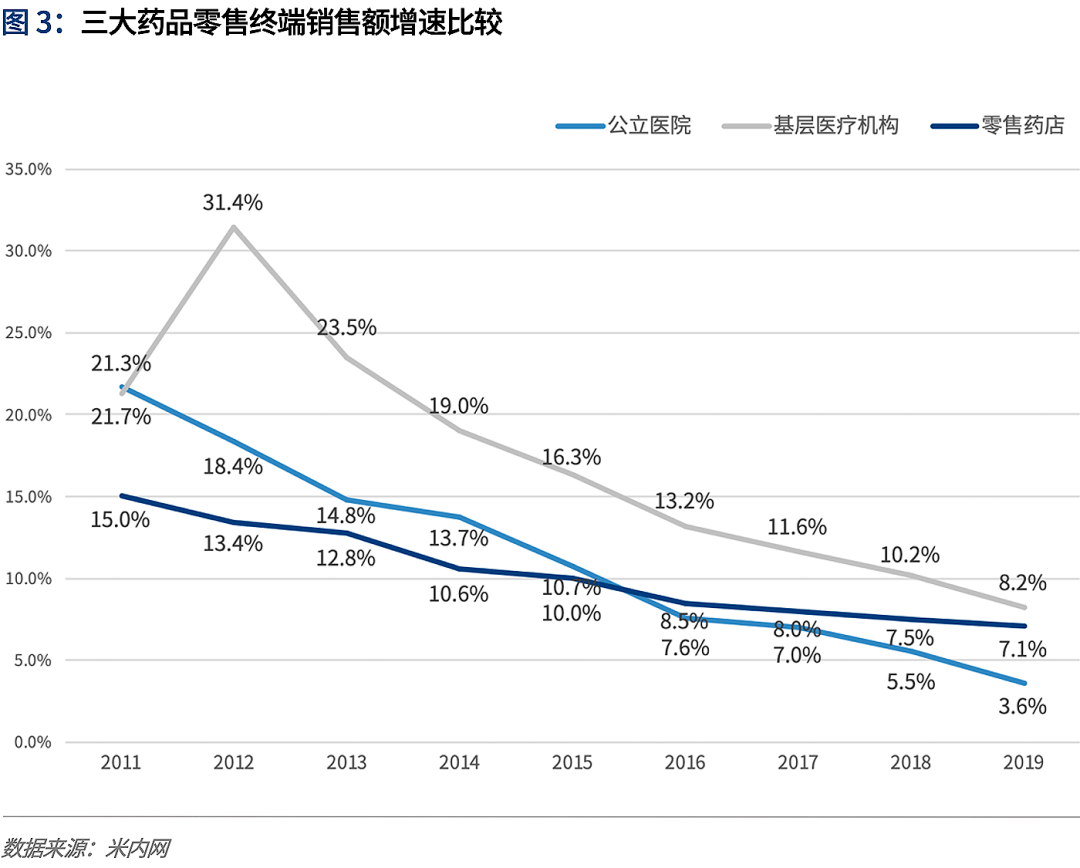

公立病院具有绝对数目的大夫资本,处方权与大夫绑定,公立病院从而成为首要的处方来历。在曩昔医药不分炊的布景下,“以药养医”的医疗体系体例弊端使得公立病院处在药品零售的绝对垄断地位。同时,患者的购药行动与医保政策紧密亲密相干,一向以来,医保政策向公立病院倾斜,患者根基上选择在院内购药。

2019年,三年夜药品零售终真个发卖额为17,955亿元,此中公立病院以66.6%的占比占有药品发卖的绝对份额,但从近几年发卖额占比的转变环境来看,零售药店和下层医疗机构的占比正在逐步增年夜。另外,对照三年夜药品零售终真个发卖额增速,2019年公立病院的增加率(3.6%)远远低在别的两年夜终真个增加率——零售药店和下层医疗机构的增加率别离为7.1%和8.2%。

可以看到,药品零售终端款式正在产生转变,院外药品零售终规矩在突起,产生转变的驱动身分,恰是医改政策在医药范畴大马金刀的动作。

在医药不分炊的条件下,处方药市场根基由公立病院垄断。跟着医改的推动,处方外流成为年夜势所趋,同样成为医药范畴最主要的变化趋向之一。

处方外流的素质是打破病院、大夫、处方、药品之间的好处纽带,实现处方畅通的市场化。处方可以天然流向院外渠道,患者可以经由过程社会上的药品发卖渠道知足对处方药的需求,病院和大夫回归治病救人的脚色,凭医疗办事取得收入而非药品发卖,废除“以药养医“的弊端,终究实现医药分炊的结果。

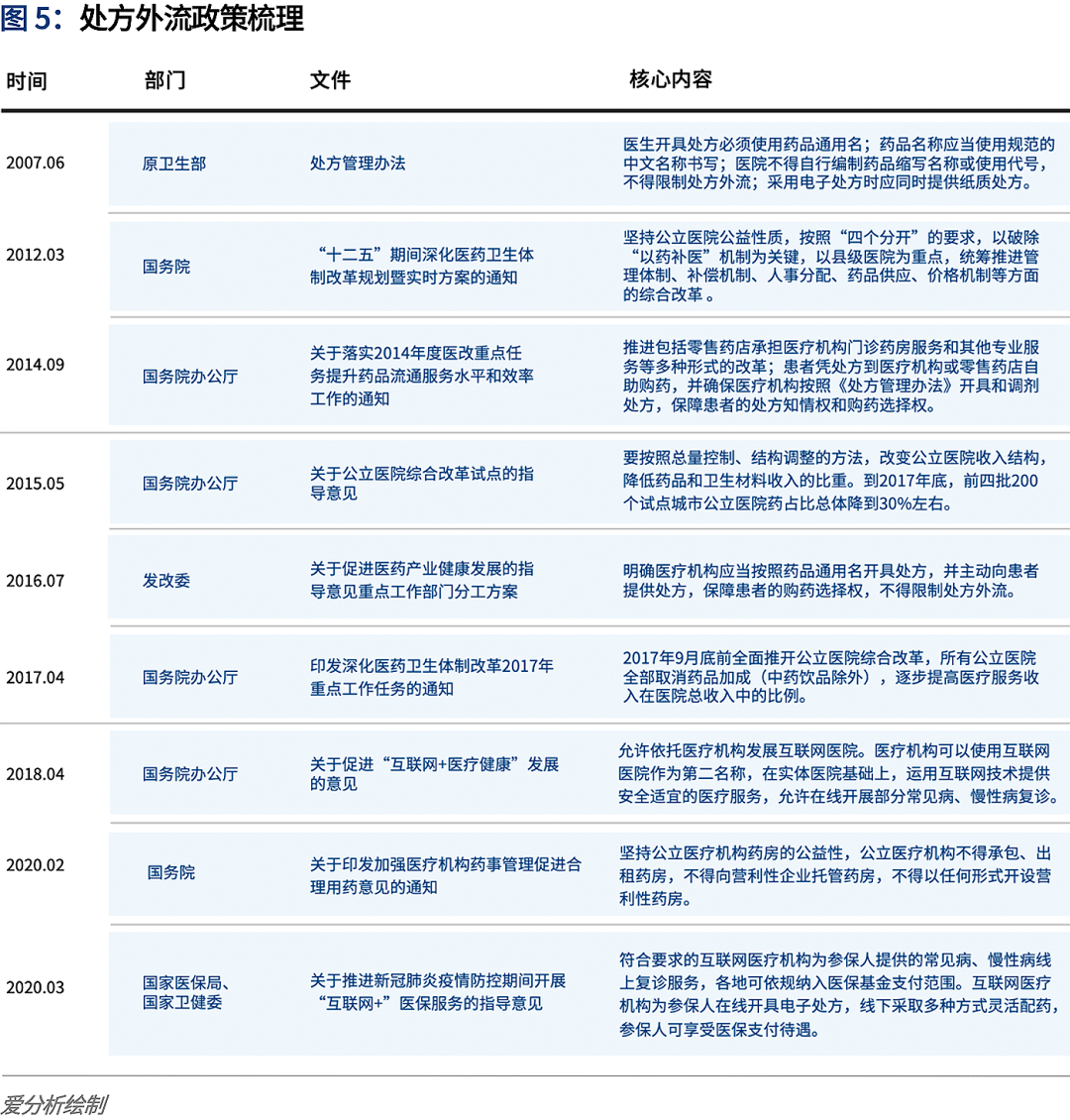

梳理和阐发政策衍变的汗青和趋向,可以发现,从2007年至今,处方外流履历了三个阶段的进级,从初见眉目到政策破冰,情势日渐开阔爽朗,将来将进一步铺开。

医保付出一向是处方外流路上的一年夜障碍,但在新冠肺炎时代,受疫情影响,良多常见疾病、慢性病患者面对就诊和购药问题。疫情时代,天津医保在全国规模内首开先例,买通互联网诊疗线上医保报销通道,实行慢病优点方等政策。

2020年3月2日,国度医保局、国度卫健委结合印发《关在推动新冠肺炎疫情防控时代展开“互联网+”医保办事的指点定见》。患者可以线上复诊、购药并完成医保报销,无疑对患者线上救治起到拉动感化,也使处方外流在政策盈利的驱动下进入加快期。

将来,医药分炊势不成挡,处方外流进一步铺开,院外药品零售终端将有但愿迎来处方外流的市场盈利。具体来看,将来的政策路径有以下四个趋向:

第一,驱动部门处方药品种结构院外市场。“4+7”带量采购成效较着,将来集中采购将成为医保药品采购的常规化操作,药企将视野转向开辟院外终端市场,院外终端有望凭仗实力获得更多的处方药品种资本;

第二,加速处方流转平台扶植。跟着各地当局试点的处方流转平台的贸易模式逐步运转成熟,政策将加年夜对处方流转平台的撑持力度,药店对接要求也将逐步完美,愈来愈多合适前提的院外终端有望接入处方流转平台承接病院外流的电子处方;

第三,零售药店对接医保兼顾账户。跟着零售药店分级分类治理在全国奉行,行业款式被重塑,零售药店逐步规范化、信息化、专业化成长,有望实现与医保兼顾账户的对接;

第四,撑持医药电商成长。网售处方药政策逐步开阔�첩����.txt爽朗,意味着处方药网上发卖被许可,处方外流的线上之路变得更加畅达;同时,在新冠肺炎疫情时代,互联网医疗作为线下医疗资本的有用弥补,阐扬主要感化,国度将加倍鼓动勉励“互联网+医疗健康”的成长,将来,医药电商将迎来重年夜机缘。

1.3 院外终端结构处方外流市场

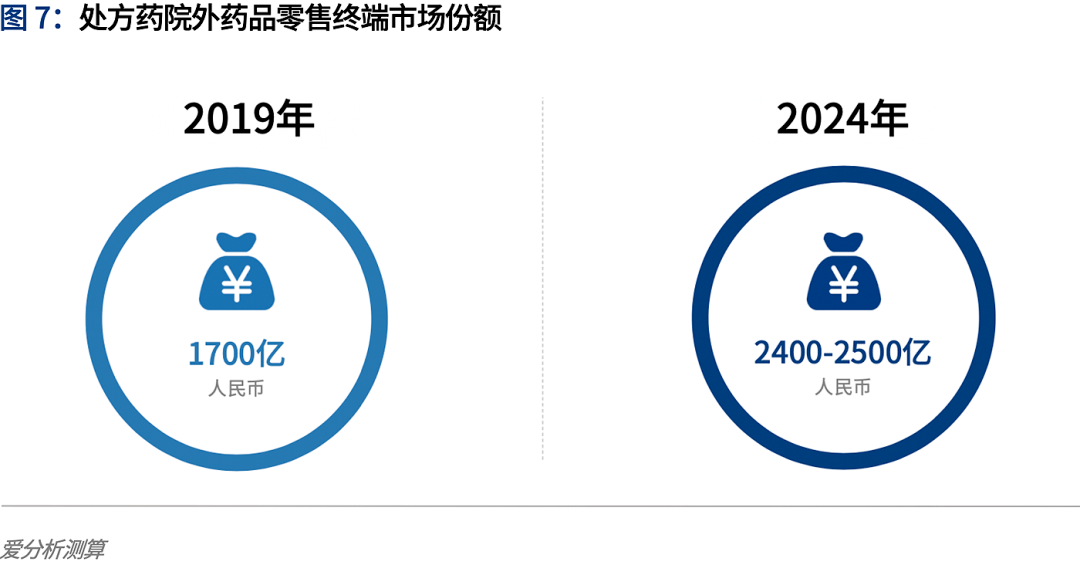

2019年,药品零售终真个发卖额约为1.80万亿元,此中零售药店终真个发卖额为4196亿元,占比23.4%,据爱阐发调研,今朝零售药店药品发卖额中处方药占比约为40%,是以,2019年,处方药院外药品零售终真个市场范围约为1700亿元。

从趋向上看,将来5年药品零售终端市场将稳步增加,但增速会逐年放缓,此中零售药店终真个复合增速根基不变在6-7%。院外处方药市场受益在处方外流政策,增速会高在平均程度,爱阐发认为,将来5年,处方药的院外零售终端增速估计为7-8%。是以,2024年,估计处方药院外药品零售终真个市场范围约为2400-2500亿元。

零售药店终端经由过程分歧情势的立异可以在处方外流平分得一杯羹,此中,DTP药房、连锁药店、医药电商等年夜展身手。

DTP药房是药企将药品直接授权给药房做经销代办署理,患者在病院拿处处方后可以到DTP药房买到药物并取得专业的用药办事。DTP药房多经营抗肿瘤、丙肝、血液病、本身免疫系统疾病等高值药品,并配备执业药师供给专业的指点定见与办事,患者粘性较高。

药企初期就经由过程结构DTP药房向患者推行未进入医保的高价药和新特药,再加上病院药占比的要求使得高价药出院,药企越发正视院外终真个扩大,DTP药房的前景光亮。处方外流下,抗肿瘤、丙肝、本身免疫系统疾病的用药需求将首要流向DTP药房。

连锁药店是药品零售终端中市场份额最年夜的主体,今朝全国共有药店近50万家,连锁率超50%,连锁龙头在处方外流中首当其冲。例如,同心专心堂从2017年最先,就与医疗机构、年夜型畅通企业进行供给链深度合作,推行医疗机构药事办事营业,经由过程对病院慢特病患者办事级互联网平台的撑持,摸索医疗机构处方外流模式并测验考试推行“网订店取”、“网订店送”等新型配送体例。

医药电商是医药零售终端最近几年来增加最快的一个细分范畴,处方外流一样同样成为医药电商的一次“捞金”机遇。承接处方药的条件是要有处方来历,是以医药电商多测验考试“医+药”闭环模式,或自建互联网病院、或与互联网病院合作,解决处方来历问题。

这些医药电商多耕作慢病范畴,以多点执业大夫解决续方问题,经由过程与病院合作或多年堆集的资本实现精准患者的获得。好比智云健康经由过程与内排泄等慢病科室合作,获得精准的糖尿病患者。

焦点——处方能力

处方能力与开方、审方、付出三个环节相干。开方环节解决处方获得问题,审方办事是处方药发卖必需具有的,在付出环节,可以或许被医保兼顾账户笼盖的院外终端将更有可能吸引患者,获得到更多的处方。

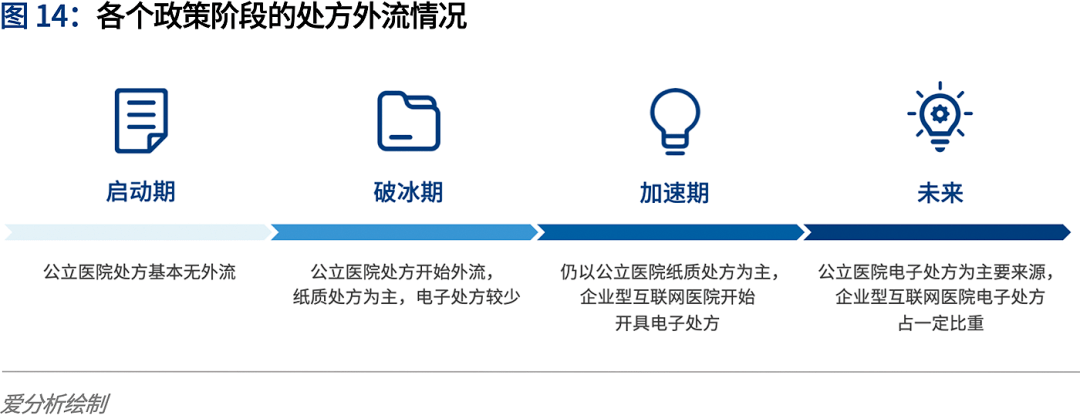

处方类型可以分为纸质处方和电子处方。公立病院可以开出纸质处方和电子处方,而企业型互联网病院开出的是电子处方。对应的承接体例别离为院边店、处方同享平台和结构互联网病院。

处方外流启动期,公立病院的处方根基没有外流;

处方外流破冰期,外流的处方以公立病院的纸质处方为主,首要流向院边店;跟着处方同享平台最先试点,一部门病院内的处方以电子处方的情势流出。

处方外流加快期,政策对互联网医疗的立场逐步铺开,企业型互联网病院开出电子处方。但从今朝来看,一方面互联网病院只答应供给部门常见疾病、慢性病的在线复诊,另外一方面,患者线上就诊习惯仍需培育,是以,短时候内来自在企业型互联网病院的增量处方占比力小。现阶段外流的处方仍以公立病院的纸质处方为主,电子处方占比力小。

将来,跟着处方同享平台模式的成熟,公立病院电子处方将成为外流处方的主要来历,企业型互联网病院的电子处方也会占有必然比重。

2.1 处方获得

今朝,积极结构院边店是承接病院外流纸质处方最好的情势,各类院外药品零售终端都在积极拓展;连锁药店在与处方同享平台的对接上走在前面,医药电商出在医疗合规、平安性等角度斟酌多选择自建或与互联网病院合作。从持久的计谋结构来看,要想获得不变的处方来历,三类承接体例均需有所触及。

结构院边店的重点在在选址和资金。院边店一般在三甲病院周边,全国三甲病院数目约1500家,意味着好的院边店位置数目有限,今朝对院边店的地皮争取已处在白热化阶段,好位置先到先得。另外,院边店因为地舆位置好,本钱远高在一般区域药店,需要终端具有必然的资金实力。

具体看三种院外终真个院边店结构环境:

DTP药房这类经营形态早已存在,以经营高值的处方药为主,自己就开在病院周边,选址经验较丰硕;高发卖额加高客单价使得DTP药房的盈利程度高在一般药店,资金实力更强。

连锁药店正在加快开辟院边店,此中年夜型连锁药店在选址能力和资金实力上更强。例如,益丰药房一向以来都在选址策略和查核机制等方面强化院边店的选址结构,力争实现二甲以上病院的全笼盖,2017年,益丰药店的院边店占门店总数的比例约为30%;年夜参林在2017年新增的633家门店中,也有188家为院边店。

分歧在线下药店,医药电商是一种线上的轻资产经营模式,自建药店的重资产模式与其基因相悖,且自建药店需要很强的资金实力。阿里健康、叮当快药等头部医药电商最近几年来最先向线下拓展营业鸿沟,但更多的是为了打造线上线下协同的医药新零售营业,而并不是仅仅为了结构院边店。例如阿里健康在2018年8月斥资8.26亿元收购了贵州省连锁药店龙头贵州一树25%的股权,摸索贵州区域内的医药新零售。

处方同享平台现阶段还处在区域性摸索阶段,年夜型连锁药店的营业根本较好且笼盖率高,更合适处方流转平台的对接天资。

处方同享平台以病院为焦点,毗连病院的HIS系统,医患面诊时,大夫给患者开出处方,药师审核经由过程后上传至“处方同享平台”,患者可以自立选择平台上的任何一家药店进行购药。

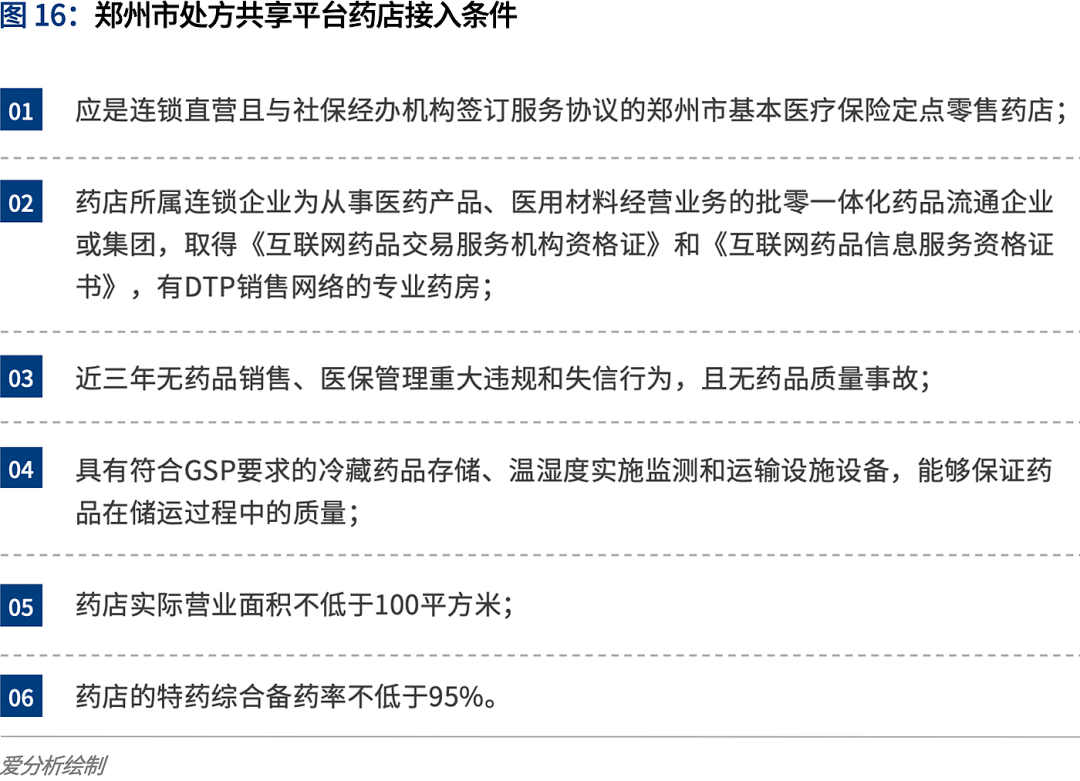

将来,处方同享平台的模式真正跑通今后,合适政策划定的接入前提都可以申请成为处方同享平台的承接方,但从今朝郑州、福州等试点地域划定的接入前提来看,终端经营范围、供给链能力、信息化能力和办事能力等均为标配。

从各地的试点环境来看,处方同享平台在选择承接药店时,出在运营规范的斟酌,会优先选择本地的年夜型优良连锁药店,这些药店在曩昔也与病院有着持久的营业接触。例如,郑州市处方同享平台发布的第一批9家处方同享药店,均为张仲景年夜药房和年夜参林连锁药店在郑州开设的门店。

对接处方流转平台的年夜型优良连锁药店将率先在处方外流中受益。例如,年夜参林的一名负责人暗示,在插手梧州红十字会病院处方同享平台后,前三个月的运营数据显示门店收入增加率为23%,处方药毛利率约15%。

从处方药院外药品零售终端款式来看,当前阶段,连锁药店占绝对的市场份额,DTP药房和医药电商的占比力小,持久来看,按照前文对三类院外终端处方获得能力的阐发,爱阐发认为,连锁药店仍会占有首要的市场,DTP药房根基连结不变增加,医药电商的市场份额将有所晋升。

2.2 审方办事

处方审核是处方药发卖流程中不成贫乏的环节,药品零售终端将处方药卖给患者之前,必需进行处方审核。

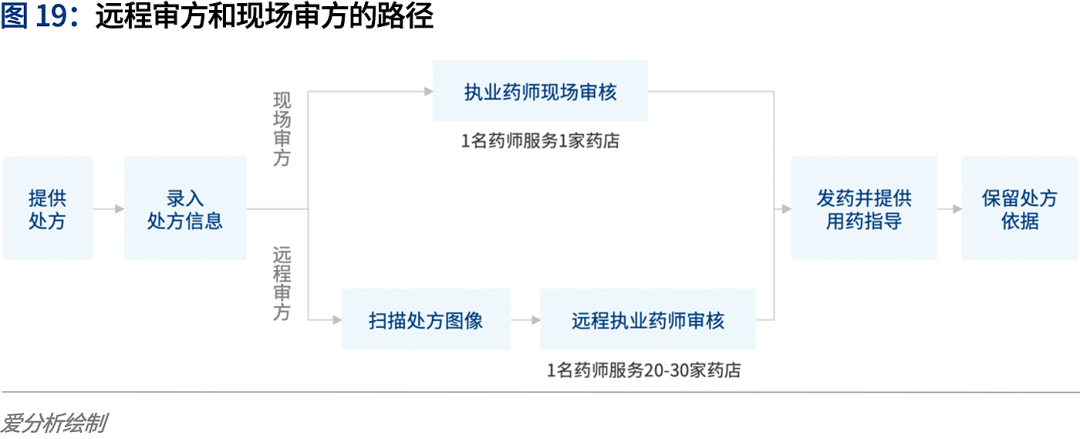

处方审核体例分为现场审方和长途审方两种。当前阶段,执业药师数目没法知足零售药店的刚性审方需求,长途审方被视为现场审方的一种弥补体例。

政策对医药行业的监管立场始终是趋严的,国度药监局今朝还没有对长途审方的合规性注解任何立场,各省市对长途审方的承认水平也分歧,部门地域推行、部门地域试点、部门地域则呈不雅望立场。各地对长途审方的行动规范和监管流程也不尽不异。

现阶段,DTP药房、连锁药店和医药电商都可以顺畅地解决处方审核这一必备流程,不同点更多表现在合规性的问题上。

对年夜型连锁药店和DTP药房,本身资金实力雄厚,可以配备足够的执业药师团队进行现场审方,合规性更有保障。

对中小型连锁药店,出在营业需乞降本钱角度斟酌,一般经由过程长途审方,或经由过程长途审方与线下药师连系的体例供给审方办事。

对医药电商,原本就是依托长途审方买通其处方药发卖环节,多经由过程第三方长途审方平台解决审方环节需求,如微问诊、桃子互联网病院等。

是以,从处方审核的合规性角度斟酌,年夜型连锁药店和DTP药房略优在中小型连锁药店和医药电商。但只要院外终端供给的审方办事合适政策划定,非论是长途审方仍是现场审方,对处方承接的影响不年夜。

2.3医保付出

医保账户分为小我账户和兼顾账户。今朝,除部门试点城市之外,医保兼顾账户只可以在医疗机构内利用,零售药店购药时只能用小我账户付出,没法用医保兼顾账户报销。

从处方药购药流程来看,患者在公立病院购药可以享受医保兼顾报销。但在医疗监管和控费的主旋律下,医保兼顾很难向院外终端铺开,使得医保付出问题成为处方外流进程中的一年夜障碍。是以,可以或许对接医保兼顾账户的院外终端可以或许更顺畅的买通院外处方药购药流程。

在与医保兼顾对接上,年夜型优良连锁药店机遇最年夜,但需要到达评级要求;DTP药房的区域化差别较着,与本地医保政策紧密亲密相干,在部门地域DTP药房有望对接医保兼顾,但门坎极高;医保兼顾很难向线上铺开,医药电商机遇较小。

跟着医改良程的加速,药店分类分级治理政策已是年夜势所趋,连锁药店的款式将被重塑,评级高的年夜型优良连锁药店有望率先对接医保兼顾。

DTP药房当前经营的品种多为未进入医保的自费高值药品,从DTP药房的药品定位来看,将来医保兼顾年夜面积对接DTP药房的的可能性不年夜。但部门省市按照本身的现实环境,可能会对本地的DTP药房铺开医保兼顾结算资历,成都、杭州、福州等地域正在展开医保兼顾对接DTP药房的试点,但医保部分对这类DTP药房的门坎设置极高,能到达尺度的不多。

例如,2020年3月6日最先,福建福州的参保患者经医保门诊非凡病种存案挂号且近6个月内有医保门诊非凡病种结算记实的,可以在试点药店(高济宜又佳福州DTP药房)采办药品并利用医保兼顾基金进行现场结算,享有与社区卫生办事中间划一的医保报销待遇。

医药电商相较在线下药店在医保政策方面持久被边沿化,医保兼顾向线下药店铺开难,向线上铺开更是难上加难。

从医保付出的平安性、患者身份确认、医保数据与医药电商系统之间的对接等问题斟酌,医药电商的风险始终存在,监管部分对医药电商的监管也将延续趋严。是以,医药电商将来对接医保兼顾的可能性较小。

内功——供给链能力和患者办事能力

院外药品零售终端想要在处方外流中有所作为,供给链能力和患者办事能力是必需修炼的内功。

供给链能力的要害在在与工业企业合作获得处方药品种,处方药品种分歧,对院外终端承接能力的要求分歧。现阶段,各类院外终端在承接能力的发力点上有所分歧,承接的处方药品种也有所不同。另外,承接能力与患者办事能力密不成分,工业企业在选择与院外终端合作时,患者办事能力是主要的考量身分。

患者办事能力表现在医药办事、医疗办事和保险办事三个方面。院外终端以患者为中间,为患者供给更好的购药体验,不竭提高患者的用药平安性和允从性,为工业企业供给院外发卖渠道,与工业企业合作获得更多的处方药品种资本。

3.1 供给链能力

3.1.1 外流品种阐发

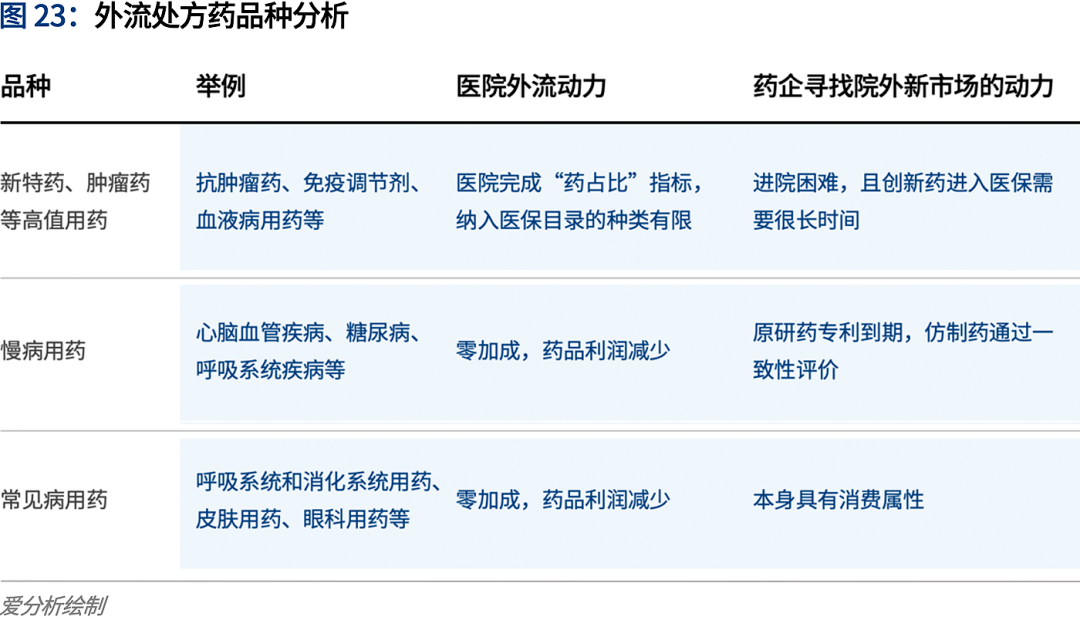

受政策的影响,病院有动力释放部门处方药:

在下降药占比、药品零加成等政策的影响下,病院在药品上的利润年夜幅削减,病院门诊用药将有很年夜比例流到院外终端,包罗常见疾病用药、慢病用药、新特药、肿瘤药等。特殊是对新特药、肿瘤药等高值用药,良多病院为了完成“药占比”指标,会削减采购量,使得高值用药成为优先流出的处方药品种。

同受政策的影响,药企也有动力寻觅院外新市场:

“4+7”带量采购作为医改的一剂猛药,给全部医药财产带来冲击。“4+7”带量采购从试点城市逐步扩围到全国,药品降价幅度超越预期,药企的利润空间面对年夜幅紧缩。

将来,跟着集采进入常态化,药品之间的竞争加倍剧烈。对药企而言,一方面,落标品种需要寻觅新的院外市场;另外一方面,在衡量“以价换量”体例进医保的利弊后,良多品种会自动抛却竞标。是以,良多药企最先将视野转向院外药品零售终端,发掘新的增加点。

例如,辉瑞、默沙东、罗氏等跨国药企在院外药品零售终端上加年夜投入,拓宽市场渠道;恒瑞医药也在2019年4月公布要进入药品零售市场,以慢病用药为冲破口迎接处方外流。

两重身分影响下,爱阐发认为,院外终端有机遇承接的处方药品种分为三年夜类:(1)新特药、肿瘤药等高值用药;(2)慢病用药;(3)常见疾病用药。

处方药品种分歧,对院外终端承接能力的要求也分歧。对新特药、肿瘤药等高值用药,因为药品的非凡性,终端必需供给专业规范的药事讲授、患者随访和冷链治理等专业办事;对慢病用药,终端供给慢病治理是要害,慢病治理是一个系统性工程,需要药企、险企、大夫、药品零售终端等多方的配合介入,是以,终端需要成立与分歧主体之间的合作关系,打造多方介入的慢病治理生态系统,知足慢病患者多方面的需求;对常见疾病用药,终端需要为患者供给便当的购药路子,便利患者购药。

3.1.2 院外终端承接的处方药品种

DTP药房作为一种药企直供患者的模式,成立之初就具有专业办事、冷链治理等高设置装备摆设,办事规模涵盖重症疾病、罕有病等范畴,经营品种首要是自费的高值药品,使得DTP药房在承接高值用药的外流上成为最早的受益者。

另外,跟着处方外流趋向较着,DTP药房承接的品种规模不但限在昂贵的高值用药,良多DTP药房也在展开慢病治理办事,承接慢病用药的处方外流。

是以,DTP药房在处方外流中承接的品种首要为新特药、原研药等高值药品,同时在慢病用药上也存在机遇。

连锁药店散布普遍,患者购药便利,更多是知足患者平常购药需求,是以在具有消费属性的常见疾病用药上机遇更年夜。

良多连锁药店也在慢病治理上发力,但愿承接慢病用药的外流。打造慢病治理系统对时候、人力、金钱投入的要求都很年夜,连锁药店的慢病治理常常以提高药店客单价为目标,而并不是真正以慢病患者为中间,致使成果常常是投入年夜、产出小。

是以,连锁药店在处方外流中承接的品种首要为常见疾病用药,同时,一些有能力做好慢病治理的连锁药店有机遇承接慢病用药。

一向以来,政策对网售处方药持极为谨严的立场,医药电商的经营规模以非处方药为主。跟着当前网售处方药政策的铺开,医药电商有望享遭到网售处方药的盈利。医药电商的处方来历首要为互联网病院,而线上只答应常见疾病和慢病性的复诊,使得医药电商承接的处方药类型以慢病用药和常见疾病用药为主。

互联网医疗在慢病治理上的优势较着,构建“互联网+”慢病治理模式是医药电商在处方外流中的冲破点。经由过程在慢病治理上发力,搜集和堆集多维度的患者数据,联络多方介入者,为患者供给个性化的慢病治理方案,可以改良慢病患者的用药允从性,加强患者购药粘性。

是以,慢病用药成为医药电商在处方外流中承接的优势品种,但医药电商必需打造真正以患者为焦点的慢病治理系统。

结语

医药分炊势不成挡,处方外流年夜势所趋,院外药品零售终端借重突起。

院外终端想要在处方外流平分得一杯羹,需要尽量耽误传统的笼盖环节,在院外买通完全的处方药购药链条,提高患者的院外购药体验。对此,打造处方能力焦点,修炼供给链能力和患者办事能力内功,三项能力缺一不成。

现阶段,不管是DTP药房、连锁药店,仍是医药电商,各类院外终端都在积极结构处方外流市场,但在三项能力上各有所长,也各有所短。

打铁还需本身硬,院外终端应敏捷补齐能力短板,为处方外流的承接缔造更多机遇。